剩余内容,展开全文

一、腊月二十八,蒸蒸日上发发发

民谣有“腊月二十八,把面发”、“腊月二十八,打糕蒸馍贴花花”等说法。

根据民间习俗,到了腊月二十八这天,无论是发面还是做馍,各家各户要开始准备主食过年。

……

原文:https://www.mykuaiji.com/post/14752.html

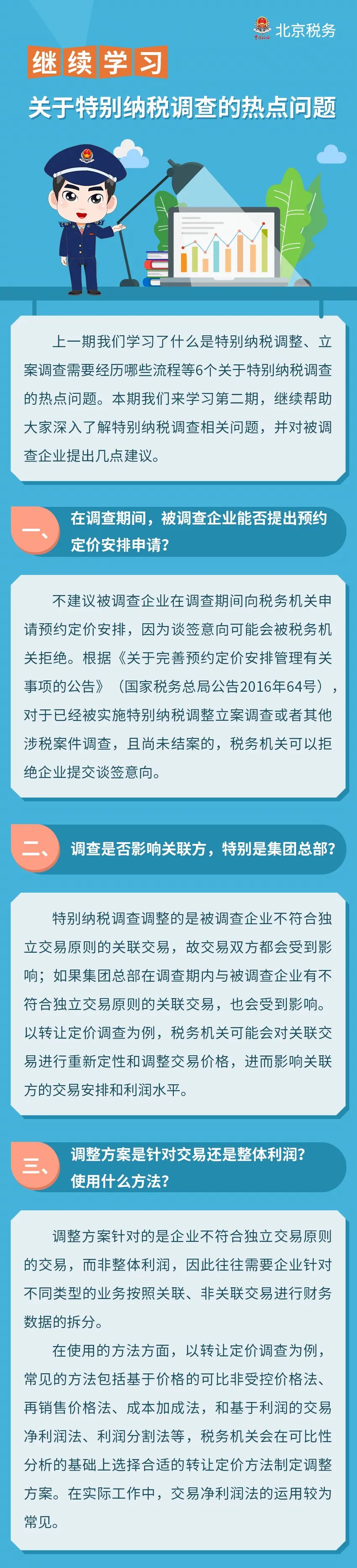

二、图解 ▏继续学习!关于特别纳税调查的热点问题

……

原文:https://www.mykuaiji.com/post/14755.html

三、通告 ▏办理2月医保缴费,相关事宜请看这篇!

……

四、业务招待费的税前扣除基数包括哪些?

业务招待费的税前扣除基数包括哪些?

……

- 1153 人看过

2

收藏

回复

分享