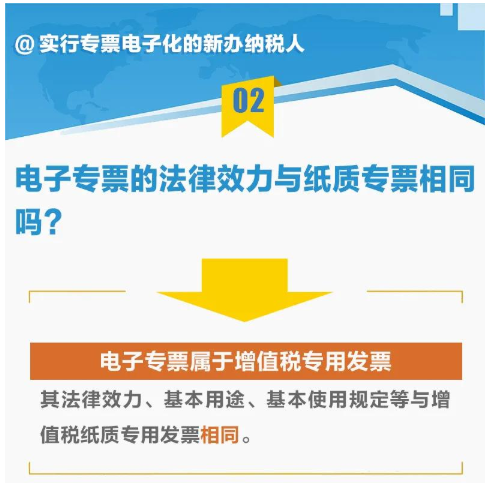

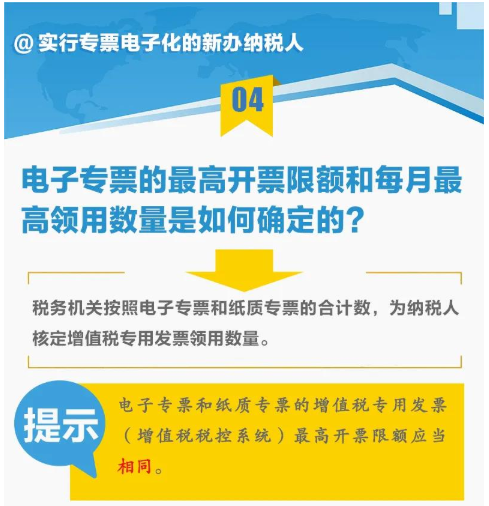

一、9张图,带你读懂“专票电子化”

增值税电子专用发票(以下简称“电子专票”)与增值税纸质专用发票(以下简称“纸质专票”)相比有哪些变化?新办纳税人用什么软件开具电子专票?......几张图为您解答常见热点问题。

……

原文:https://www.mykuaiji.com/post/14375.html

二、2021年中级会计职称报名简章公布:报名时间3月10日起!

财政部会计资格评价网公布了2021年中级会计职称报名简章!2021年中级会计职称报名时间为:3月10日-31日。

已经明确:

1、中级会计资格考试于2021年9月4日至6日举行,共3个批次。

2、《中级会计实务》科目考试时长为165分钟,《财务管理》科目考试时长为135分钟,《经济法》科目考试时长为120分钟。

3、2021年3月10日至3月31日,为2021年度中级会计资格考试报名系统开通时间。

一、考试科目与大纲

(一)考试科目

中级会计资格考试科目包括《中级会计实务》《财务管理》《经济法》。

参加中级会计资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级会计资格证书。

(二)考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2021年度中级会计资格考试大纲。

二、考试时间

(一)中级会计资格考试于2021年9月4日至6日举行,共3个批次,各科目具体考试时间如下:

《中级会计实务》科目考试时长为165分钟,《财务管理》科目考试时长为135分钟,《经济法》科目考试时长为120分钟。

(二)2021年10月20日前,在“全国会计资格评价网”公布2021年度中级会计资格考试成绩。

三、报名条件

(一)报名参加中级会计资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)除具备基本条件外,还必须具备下列条件之一:

1.具备大学专科学历,从事会计工作满5年。

2.具备大学本科学历或学士学位,从事会计工作满4年。

3.具备第二学士学位或研究生班毕业,从事会计工作满2年。

4.具备硕士学位,从事会计工作满1年。

……

原文:https://www.mykuaiji.com/post/14390.html

三、礼品如何“不缴”个税!不多缴增值税!

个人所得税

一、政策依据

1.《财政部、税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部、税务总局公告2019年第74号)

2.《财政部、国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)

3.《财政部、国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)

二、实务分析

1.在公司年会中发放奖品需要代扣代缴个人所得税。

2.偶然所得?

(1)定义:是指个人得奖、中奖、中彩以及其他偶然性质的所得。

(2)税率:20%。

(3)扣缴义务人:向个人支付偶然所得的单位为个人所得税的扣缴义务人。不论在何地兑奖或颁奖,偶然所得应纳的个人所得税一律由支付单位扣缴。

3.如何算个税

【例】外单位人员奖品为面值1000元的购物卡,企业外购花了900元,企业承担个人所得税,则:应扣缴个人所得税=900÷(1-20%)×20%

如果是本单位员工,仅仅将900元合并工资、薪金所得代扣代缴个人所得税,因为个税是员工从工资中负担。

4.如何“安排”不缴个税

思路:关注政策规定不交税的政策(不是拿发票来报销这种野蛮方式)

【例1】奖品为购买本单位产品或者服务“代金券、抵用券、优惠券”,就不需要缴纳个人所得税。

——是不是就理解很多单位抽奖是代金券了。

【例2】奖品为1元购买价值5999元的彩电,属于“不征收个人所得税:企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务”的情形,就不需要缴纳个人所得税。

或者奖品为1元购买面值1000元的**购物卡,也类似处理。

……

增值税

增值税——增值税视同销售

1.如果是一般纳税人,外购的奖品一定要取得专票等抵扣凭证,因为视同销售,进项税额也可以抵扣,即不额外产生应纳税额。

2.如果是小规模纳税人,注意适用的征收率,建议购买属于免税或者不征税的礼品,比如:图书、购物卡。因为零售图书是免税视同销售也是免税,如果是不征税就不需要视同销售,比如购物卡。

【补充】财税〔2018〕53号:自2018年1月1日起至2020年12月31日,免征图书批发、零售环节增值税。该项政策后续应该会延续。

……

四、所有财务人员遇到的问题:增值税专用发票地址开具错误

一、问题咨询

公司收到地址开具错误的增值税专用发票,可以入账吗?

问:我公司收到一张增值税专用发票,发票地址开具错误,对方以不影响抵扣为理由不予更换,这张发票能做为原始凭证入账吗?

答:不可以,虽然增值税可以抵扣,但是企业所得税不能税前扣除。

二、真实案例

发票地址填写错误,竟然收到税务行政处罚决定书!

违法事实:

1. 增值税核实情况:扩大抵扣范围,多抵扣进项税额。

经查明,你单位在2016年8月31日记51号凭证中抵扣物业费进项税额1,104.11元,物业费地址为X楼4•6栋4号楼21层8、10号,发票开给Y有限公司,而你单位的实际办公地址为X楼4•6栋4号楼21层2-4号,由于财务人员工作疏忽,将收到的地址为X楼4•6栋4号楼21层8、10号的发票的物业费进项税额1,104.11元进行了抵扣,该地址不是企业的实际办公地址,税收违法证据已经复印并经财务负责人签字确认,因此认定你单位多抵扣进项税额,未按规定申报进项税额转出。

2.企业所得税核实情况:税前列支不符合税收规定的费用未按规定进行纳税调整。

处罚决定:

根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)第六十三条第一款:“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。

……

2020年已经过去,这一年你的工作是否还一如往常?

记账、报税、生成凭证、处理发票,这些琐碎的工作占据了我们大多数时间;

社保入税、金税四期、电子发票、疫情优惠政策,这些新政带给我们新的工作调整。

2020年已经过去,你是否觉得自己的工作没有什么闪光点,但其实,会计人的闪光点就在日常的这些琐碎工作中。

可能你已经忘了这一年你处理了多少张发票,生成了多少个凭证,记了多少笔账;

可能你已经忘了那个加班到深夜的夜晚是哪一天,那个着急上火的事情是因为什么;

但是这些,我们都记得。

畅捷通会计家园联合数据中台为好会计/易代账客户制作了《2020年工作纪要》,记录你工作的点滴付出与辛勤努力。

扫描下方图片二维码,使用你的好会计/易代账账号登录即可获取你的《2020年工作纪要》↓↓↓

- 1540 人看过