剩余内容,展开全文

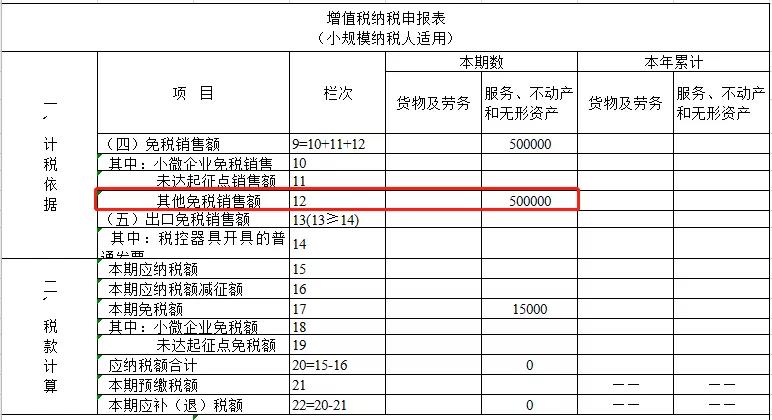

例1:甲饭店为按季申报的小规模纳税人,2020年10-12月共取得餐饮服务收入50万元,部分收入未开具发票,客户2021年1月份向其索取普通发票。

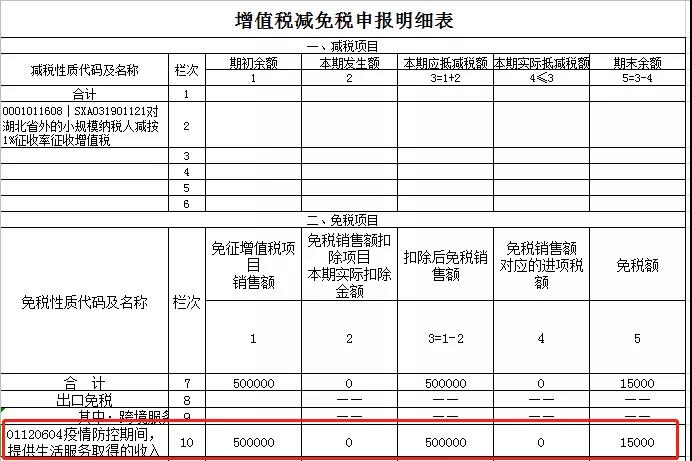

例2:乙饭店为按季申报的小规模纳税人,2020年10-12月取得餐饮服务收入30万元,未开具发票;取得住宿服务收入10.1万元,并开具增值税专用发票。

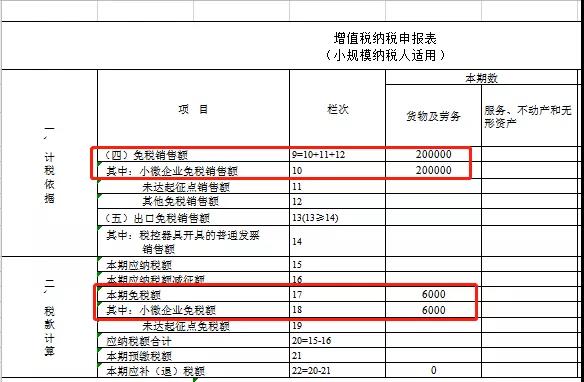

例3:丙公司为按季度申报的小规模纳税人,2020年四季度销售建材收入20.2万元。

来源:广西税务12366微信公众号

- 822 人看过

0

收藏

回复

分享