1、增值税到底怎么征收?

2、专票和普票收的税费一样多吗?

3、减半征收的税种有哪些?

4、免征的条件是什么?

个人出租房屋是一种非常常见的涉税行为,很多公司都会涉及从个人手中租用房屋的经营行为,并要求出租方个人开具增值税普通发票或者专用发票,在办税服务厅经常遇到前来申请代开房屋出租发票的纳税人,很多纳税人前来咨询代开票需要交哪几种税以及税种的税率是多少,今天税小皖就带大家来梳理一下个人(不含个体户)出租住房、非住房(其他房屋)需要交纳几个点的税费,请各位包租婆、包租公认真学习呦~

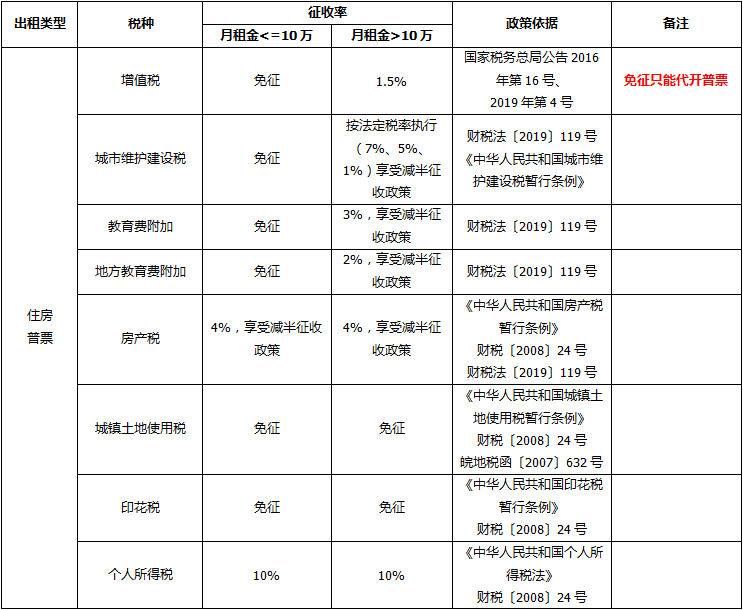

● 开具增值税普通发票 ●

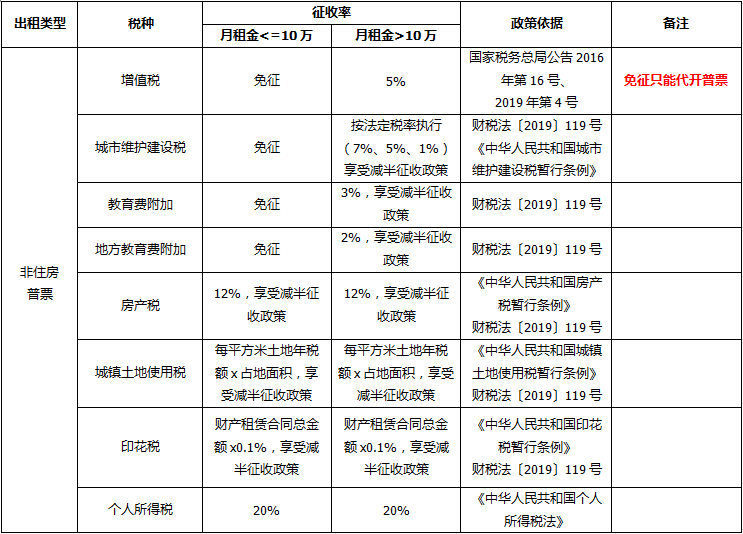

● 开具增值税专用发票 ●

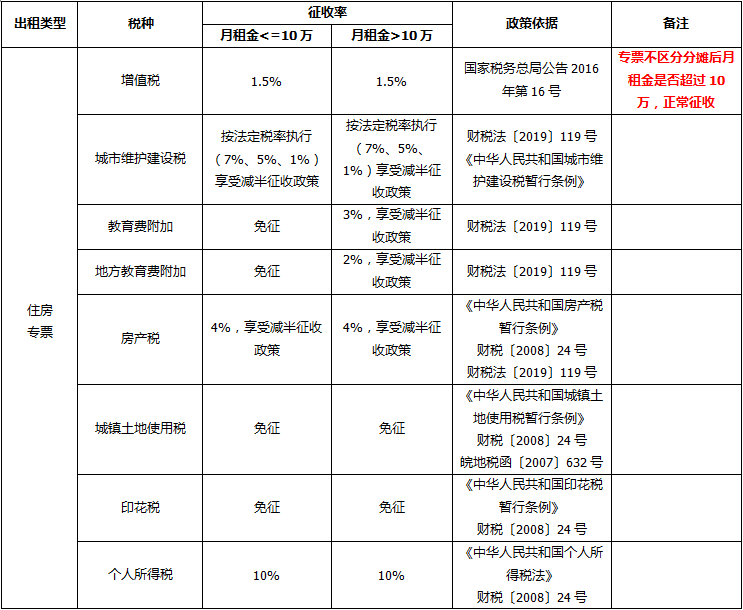

● 开具增值税普通发票 ●

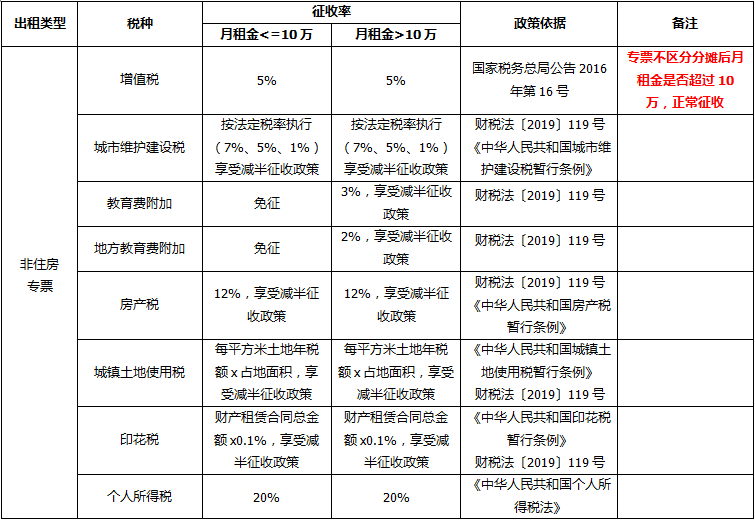

● 开具增值税专用发票 ●

下面再为

大家详细介绍各个税种~

01、增值税

在《中华人民共和国增值税暂行条例》中规定,不动产租赁服务适用税率是9%,房屋属于不动产,但个人出租房屋的税率不适用9%并且另有规定。

国家税务总局公告2016年第16号:其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管税务机关申报纳税。其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管税务机关申报纳税。

国家税务总局公告2019年第4号:其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

因此个人出租房屋的税率不仅根据房屋性质划分1.5%(住房)和5%(非住房)两个档次,还根据租金分摊是否超过10万元的标准来确定是否免征增值税(注意:如果要享受月租金10万元以下免征增值税的政策,只有开具普票可以免征增值税,专票不免征)。

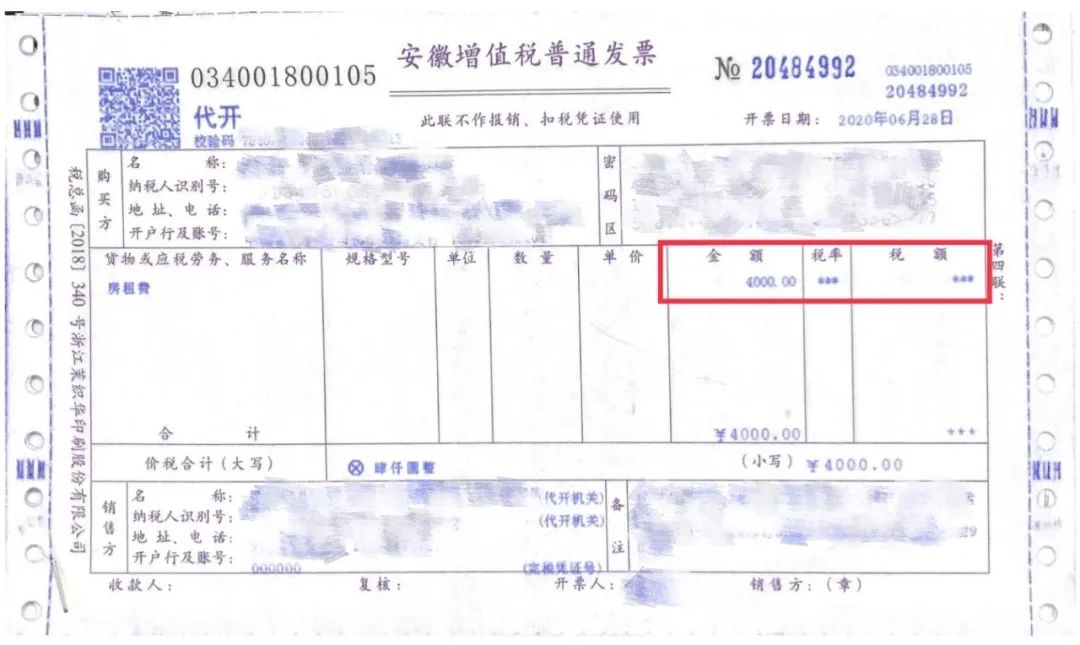

下图是在税务局代开的增值税普通发票,房屋月租金4000元,未超过10万元,免征增值税,税率、税额栏次均为“***”。

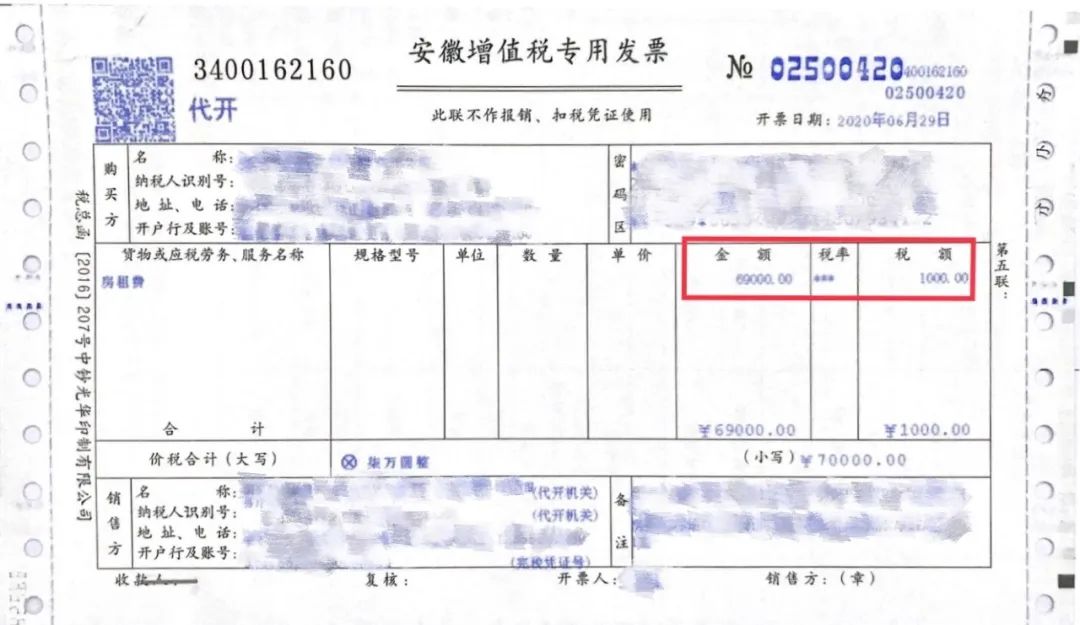

下图是在税务局代开的增值税专用发票,住房房屋月租金7万元也未超过10万元,但由于代开的是专票是不免征增值税,住房税率为1.5%。

应纳税额=70000÷(1+5%)×1.5%≈1000

- 问答时间 -

近期由于疫情影响,国家出台了一系列税收优惠政策,许多纳税人前来咨询房屋出租增值税能不能享受1%的减免?

答:根据财税〔2020〕13号、24号:自2020年3月1日至12月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

由于个人出租房屋是5%的征收率,不是3%,因此不适用3%减按1%的优惠政策。

02、城建税和两附加

城建税没有独立的征税对象,而是以纳税人实际缴纳的增值税、消费税税额之和为计税依据,再乘以相应税率来依法计征(市区7%、县城和镇5%、其他地区1%);如果增值税、消费税免征,那么城建税也免征。

教育的附加、地方教育费附加大多数情况是以纳税人实际缴纳的增值税税额为计税依据,再乘以相应税率依法计征(教育费附加3%、地方教育费附加2%),但也存在缴纳了增值税也不收取两附加的特殊情况,比如房屋分摊后的月租金≤10万元并且要求开具专票,虽然增值税没有减免,但两附加仍然享受减免优惠。(财税〔2016〕12号)

03、房产税

房产税是以房屋为征税对象,按房屋的计税余值或者租金收入为计税依据,向产权所有人征收的一种财产税。从租计征的法定税率是12%。个人出租住房按4%的税率征收房产税,但是非住房是不享受优惠的,比如厂房、办公、商铺的税率仍按12%征收。

房产税=不含税收入×税率

04、城镇土地使用税

城镇土地使用税是指国家在城市、县城、建制镇、工矿区范围内,对使用土地的单位和个人,以其实际占用的土地面积为计税依据,按照规定的税额计算征收的一种税。

个人出租住房免征城镇土地使用税。(财税〔2008〕24号)

对个人所有的自住房屋用地暂免征城镇土地使用税。个人所有住房房屋用地,是指个人所有的自身生活住房用地部分,不包括出租或者用于生产经营占用的土地及院落用地。( 皖地税函〔2007〕632号)

那么非自住房屋就需要交纳城镇土地使用税,具体按照单位土地面积税额计算,各地每平方米年税额略有差异。根据《安徽省城镇土地使用税实施办法》的规定,每平方米年税额额如下:

(一)大城市1.5元至30元;

(二)中等城市1.2元至24元;

(三)小城市0.9元至18元;

(四)县城、建制镇、工矿区0.6元至12元。

05、印花税

在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税人,应当按照条例的规定缴纳印花税。

对个人出租、承租住房签订的租赁合同,免征印花税。(财税〔2008〕24号)

出租非住房签订的合同,属于财产租赁合同,按照租金收入的0.1%贴花,应纳税额超过1角但不足1元的,按1元贴花。

印花税=租赁合同的总金额×0.001

特别提醒:针对增值税小规模纳税人减按50%征收资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税和教育费附加、地方教育附加,执行期限为2019年1月1日-2021年12月31日。(财税法〔2019〕119号)

06、个人所得税

个人出租房屋按财产租赁所得计算缴纳个人所得税。财产租赁所得,以一个月内取得的收入为一次。

每次(月)收入不超过4000元,减除费用800元,应纳个人所得税=(不含税收入-相关税费(不含增值税)-修缮费用-800元)×税率

每次(月)收入4000元以上,减除20%的费用,其余为应纳税所得额,应纳个人所得税=(不含税收入-相关税费(不含增值税)-修缮费用)×(1-20%)×税率

对个人出租住房取得所得减按10%的税率征收,对个人出租非住房按照20%税率征收。

备注:(1)修缮费用每月最高可扣除800元,不足800元的按实际修缮费用扣除,超过800元一次扣除不完的,准予在下一次继续扣除,直至扣完为止。

(2)“城市维护建设税+教育费附加+地方教育费附加+房产税+印花税+城镇土地使用税”统称准予扣除的相关税费,不含增值税。

(3)个人将承租住房转租取得的租金收入,取得转租收入的个人向房屋出租方支付的租金,凭房屋租赁合同和合法支付凭据允许在计算个人所得税时,从该项转租收入中扣除。

假设小六在市区出租个人住房取得月租金收入6000元(一次性收取),申请代开增值税普通发票,那么实际应缴纳税分别是:

1、增值税=0,月租金不含税收入=6000÷(1+5%)=5714.29,小于10万元,免征增值税

2、城建税、教育费附加、地方教育费附加以纳税人实际缴纳的增值税税额为计税依据,增值税免征,这些也免征。

3、房产税=不含税收入×4%×50%

=6000÷(1+5%)×4%×50%

=114.29(元)

4、个人所得税=(不含税收入-相关税费(不含增值税)×(1-20%)×10%

=(6000-114.29)×(1-20%)×10%=470.86(元)

假设小安在市区出租个人住房取得月租金收入12万元(一次性收取),申请代开增值税普通发票,那么实际应缴纳税分别是:

1、月租金不含税收入=120000÷(1+5%)=114285.71,收入大于10万元,不享受免征政策,出租住房税率1.5%

增值税=114285.71×1.5%

=1714.29(元)

2、城建税=1714.29×7%×50%=60(元)

3、教育费附加=1714.29×3%×50%=25.71(元)

4、地方教育费附加=1714.29×2%×50%=17.14(元)

5、房产税=114285.71×4%×50%=2285.71(元)

6、个人所得税=(不含税收入-相关税费(不含增值税))×(1-20%)×10%=(118285.71-60-25.71-17.14-2285.71)×(1-20%)×10%

=9271.77(元)

还有个栗子

假设小徽在市区出租个人住房取得月租金收入6万元(一次性收取),申请代开增值税专用发票,那么实际应缴纳税分别是:

1、出租住房税率1.5%,增值税=60000÷(1+5%)×1.5%

=857.14(元)

2、城建税=857.14×7%×50%=30(元)

3、由于月分摊租金不超过10万元,免征教育费附加、地方教育费附加。

4、房产税=不含税收入×4%×50%

=60000÷(1+5%)×4%×50%

=1142.86(元)

5、个人所得税=(不含税收入-相关税费(不含增值税)×(1-20%)×10%

=(59142.86-1142.86-30)×(1-20%)×10% =4637.6(元)

对个人出租、承租住房签订的租赁合同,免征印花税。对个人出租住房,不区分用途,免征城镇土地使用税。由于三个案例纳税人出租的都是住房,根据上述政策,全部免征印花税和城镇土地使用税。

今天介绍的是自然人出租住房、商铺要交的税种。个体工商户不包含在内呦!

来源:安徽税务 六安市税务局

- 1242 人看过