转眼间,2020年快结束了,又到了年终关账结账的时间了。但是关于固定资产一次性扣除的问题,有些财务人员还没有完全搞清楚。下面带大家一起来学习下相关内容。

根据《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)规定:企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例、《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)、《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等相关规定执行。本通知所称设备、器具,是指除房屋、建筑物以外的固定资产。看到这个通知,大家是不是又认为固定资产的价值又提高了呢?在现实中,有很多财务人员都认为,500万以下的设备等都不计入固定资产了。其实这个认识是错误的 ,不管从会计准则还是税法,固定资产都不是以单位价值为依据的:《企业会计准则第4号――固定资产》第三条 固定资产,是指同时具有下列特征的有形资产:(一)为生产商品、提供劳务、出租或经营管理而持有的;(二)使用寿命超过一个会计年度。

使用寿命,是指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量。

《小企业会计准则》第二十七条 固定资产,是指小企业为生产产品、提供劳务、出租或经营管理而持有的,使用寿命超过1年的有形资产。

小企业的固定资产包括:房屋、建筑物、机器、机械、运输工具、设备、器具、工具等。

《中华人民共和国增值税暂行条例实施细则》第二十一条 前款所称固定资产,是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等。

《中华人民共和国企业所得税法实施条例》第五十七条 企业所得税法第十一条所称固定资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

通过以上的政策了解,大家是不是对固定资产有了一个全新的认识呢?固定资产是指使用时间超过12个月的有形资产。那么取得500万元以下的固定资产并按财税〔2018〕54号文件规定一次性计入了成本费用,如何入账呢?下面用一个例子来说明如何入账并进行纳税申报。(为简单方便讲解,本文只说明会计及企业所得税年度处理,不考虑会计月度处理及企业所得税季度预缴。文中会计分录及企业所得税汇算清缴表中单位为万元。)

某企业2019年9月购入一台100万元的设备(为了方便计算,本案例不考虑各种税费的因素),会计上按照直线法计提折旧,折旧年限为5年,残值为0,每年会计折旧额为20万元。企业在缴纳企业所得税时采用一次性扣除方法。企业所得税税率为25%。假设该企业在未来五年内一直盈利较多。

会计处理如下:

2019年购进设备时:

借:固定资产-某设备 100

贷:银行存款 100

2019年计提折旧(该企业只生产一种产品):

借:生产成本—折旧费 5

贷:累计折旧 5

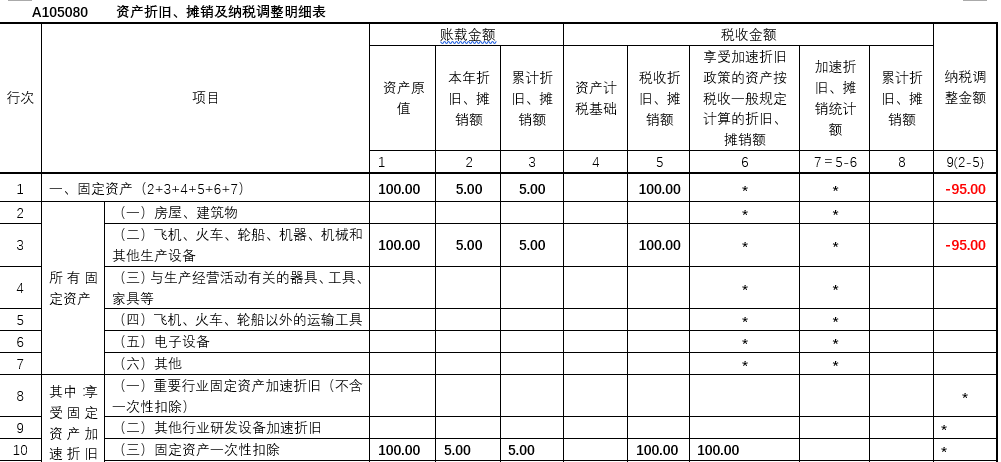

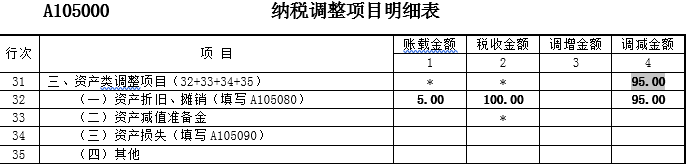

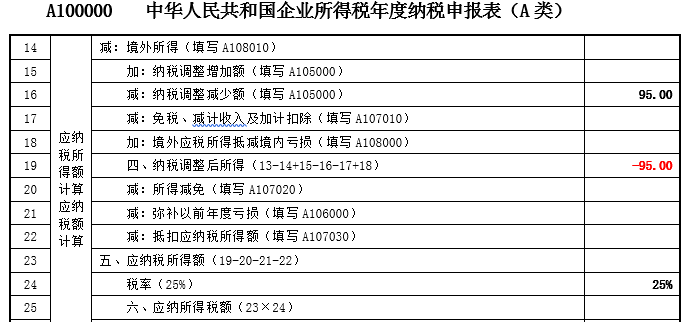

2019年末,该设备的账面价值=100-100÷5÷12×3=95万元;资产的计税基础=0;账面价值>计税基础。2019年会计上计提折旧5万元,但在税法上2019年税前一次性扣除了100万元,这就导致了企业在以后年度相对多缴企业所得税,形成了应纳税暂时性差异,应确认为递延所得税负债;金额为:(100-5)×25%=23.75万元。

会计处理如下:

借:所得税费用 23.75

贷:递延所得税负债 23.75

(注意:由于小企业会计准则中没有递延所得税科目,执行小企业会计准则的可不作会计处理,只在年度汇算清缴表上调整即可。)

以后在2020年-2024年各年度中的,我们每年都会涉及税会差异的调整,递延所得税负债也会随着折旧的完成而最终结平。相关的递延所得税账务处理如下:

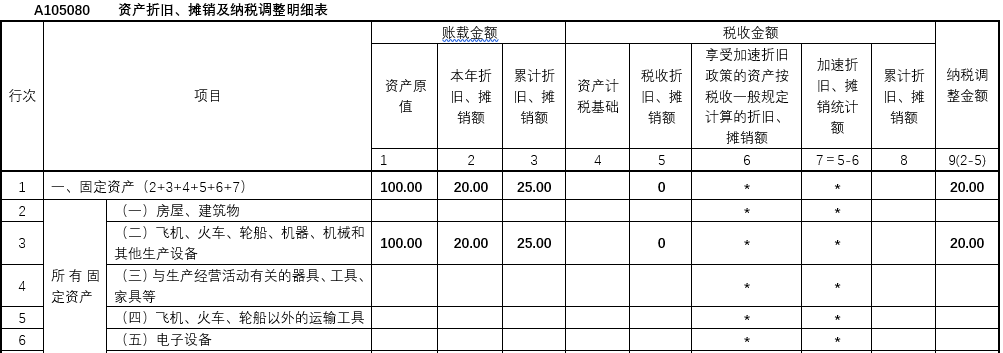

2020年末设备账面价值=100-5-100÷5=75万元;设备计税基础=0;账面价值>计税基础;递延所得税负债金额为:75×25%=18.75万元。应冲回的递延所得税负债为23.75-18.75=5万元,2020年-2023年每年末账务处理如下:

借:递延所得税负债 5

贷:所得税费用 5

2024年:到2024年末,设备账面账价=计税基础=0,冲回递延所得税负债余额=23.75-5×4=3.75万元。

账务处理如下:

借:递延所得税负债 3.75

贷:所得税费用 3.75

在企业所得税汇算清缴时应如何处理呢?(假设此单位仅有此一项固定资产,属于生产设备。)

2019年度

本年度会计折旧5万元,而税法上一次性扣除了100万元,需要纳税调减95万元;

2020年-2023年度

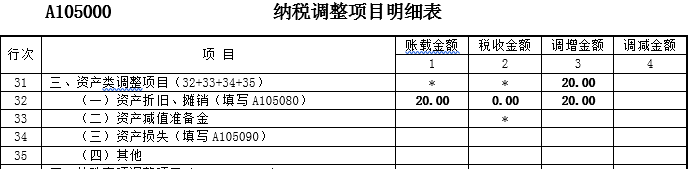

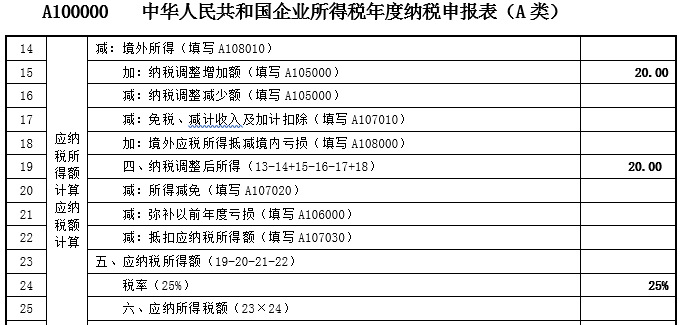

这四年每年会计折旧20万元,而税法上因为第一年度一次性扣除了,计税基础为0,需要纳税调增20万元;

2024年

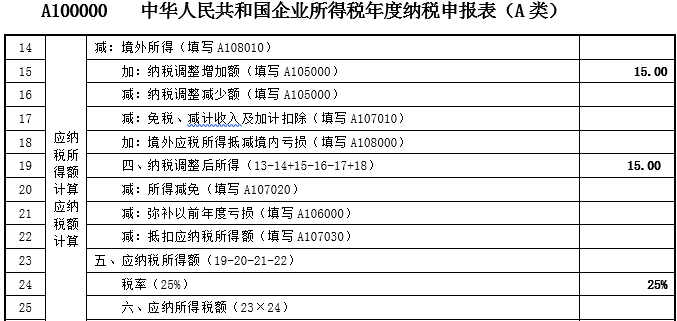

最后一年会计折旧15万元,税法上计税基础为0,需纳税调增15万元。

2019年企业所得税汇算清缴申报表填列:

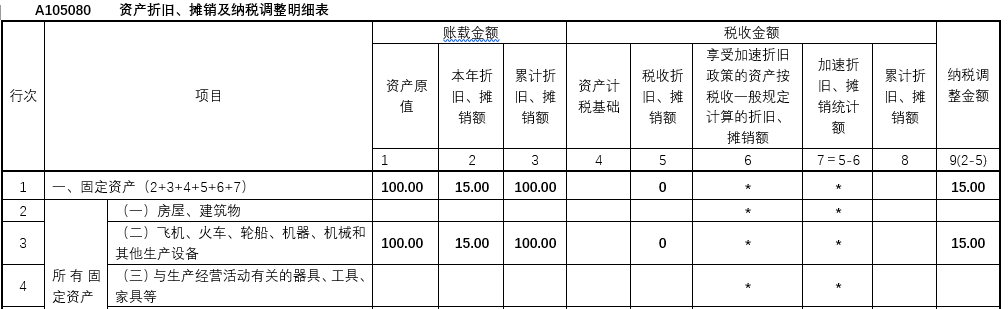

1.填写A105080 资产折旧、摊销及纳税调整明细表

2.同时生成A105000 纳税调整项目明细表

3.生成A100000 中华人民共和国企业所得税年度纳税申报表(A类)

2020年度-2023年度每年的企业所得税汇算清缴表填列:

(A105080资产折旧、摊销及纳税调整明细表的累计折旧、摊销额根据账面数逐年增加;)

2024年度企业所得税汇算清缴报表填列:

小伙伴们,通过上面的学习,大家都理解了固定资产一次性扣除的相关账务处理了吗?

来源:云南税务、税来税往,会计头条

- 5819 人看过