近日,有人咨询小编这样一个问题:

对于这样的说法,小编只能回复个惊讶!

其实不只是朋友的咨询,小编也看了很多财税公众号也在这样说,固定资产如果是12月份购入,就不能一次性税前扣除,要买设备的,抓紧了,就剩几天时间了。突突突…还说了一大堆所谓的正当理由。

在这我只想说,又又又误导人…

一、12月31日之前购入固定资产,允许一次性税前扣除

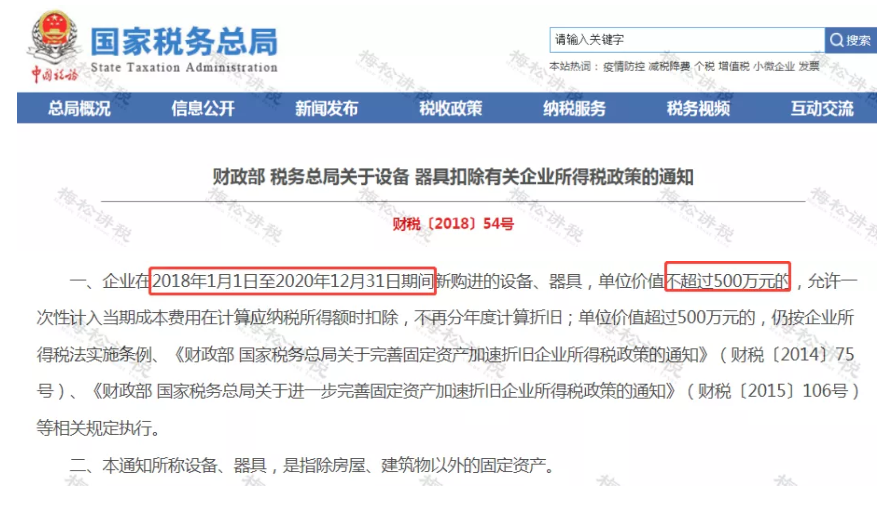

该文件中明确规定,只要是2020年12月31日之前新购入的设备、器具,单价不超过500万元,就可以一次性税前扣除。

二、购入时间如何确定?

《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)中对上述文件固定资产购入时点,进行如下规定:

三、啥时候可以一次性税前扣除?

财税〔2018〕54号文件中,2018年1月1日至2020年12月31日指的是新购入的固定资产的时间,只要这个期间购入就可以享受一次性税前扣除。

那是不是只要12月底之前购入,就可以在12月份一次性扣除?

并不是这样的,购入时间并非是一次性税前扣除时间。

下面文件作出了明确规定:

固定资产在投入使用月份的次月所属年度一次性税前扣除。

举个简单的例子:

某A公司于2020年12月15日购入一辆集装箱车30万元,款项已付并取得了相关发票,当月投入使用,则一次性税前扣除时间为2021年1月份,也就是2021年度。

假如,A公司购入后,没有投入使用,而是在2021年2月份才投入使用,则一次性税前扣除时间为2021年3月份。

提醒:如果企业想赶在2020年享受一次性税前扣除,必须在11月底之前完成采购。

结论:

1、2020年12月31日之前购入的固定资产,都可以一次性税前扣除。

2、一次性税前扣除的时间为投入使用月份的次月所属年度一次性扣除。

企业选择享受一次性税前扣除政策的,其税务处理与会计处理会造成差异,那会计上固定资产如何入账的?是不是也是一次性计入成本费用?

有些企业看到税法上规定,500万元以下固定资产可以一次性税前扣除,不再分年度计提折旧,记账时就直接就计入“管理费用”。

注意了,税务处理是税务处理,会计处理是会计处理,两者不要混为一谈。

购入时应该计入固定资产而非“管理费用”,投入使用的次月还是得计提折旧。

计提折旧的起始日期

(1)当月增加的固定资产,次月开始计提折旧

(2)当月减少的固定资产,当月照提折旧,次月开始不用提折旧。

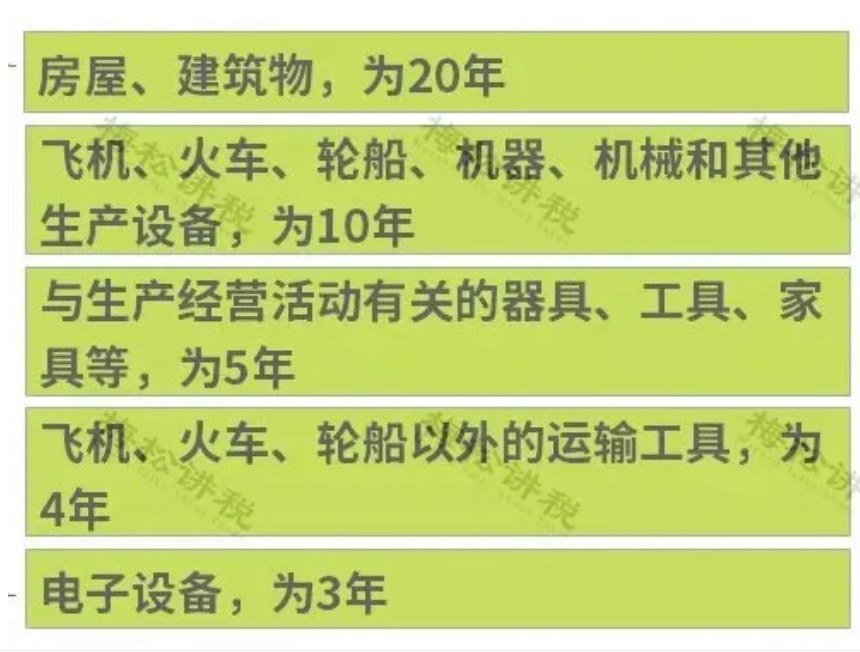

计提折旧年限

税法规定的最低折旧年限:

实务中,一般是按照税法上规定的最低年限来计算入账。

当然了,企业可以结合固定资产的使用情况来确定折旧年限,只不过会造成税会差异,在汇算清缴时,要进行纳税调整。

注意:对于企业选择享受一次性税前扣除政策的,势必是会造成税会差异的,汇算清缴时要进行纳税调整。

固定资产的账务处理

购入时:

借:固定资产-设备名称

应交税费-增值税(进项税)

贷:银行存款

次月开始计提折旧:

借:管理费用/销售费用/生产成本等

贷:累计折旧

处理固定资产时:

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产-设备名称

如果固定资产报废时:

借:营业外支出

贷:固定资产清理

处置固定资产的利得或损失:

借:银行存款

资产处置损益(收益时,在贷方)

贷:固定资产清理

应交税费-增值税(销项税)

我们还可以通过固定资产一次性税前扣除,作税收筹划,具体请看短视频:

来源:财务第一教室,税务大讲堂,梅松讲税等

- 1052 人看过