剩余内容,展开全文

1、注意!11月30日前没参加继续教育的会计要哭晕!无法参加2021年会计考试...

2、Excel数据透视表,轻松分析计算占比和排名

3、数智人生:应对大数据预警有捷径吗?

4、会计人能力提升——工作过程中的几点误区

5、2021中级会计职称提前练(三十二)

今年是畅捷通为会计人主办的第十三个会计文化节,同时也是会计家园首次举办的线上会计文化节。在一起并肩走过的岁月里,会计家园点滴汇聚、终成大海,与数十万会计用户一起学习、成长,感谢大家一直以来的信任与支持。

在这个特殊的日子里,会计家园的财税达人们纷纷送上祝福,快来看看这些平日里为我们解答工作问题、教我们实务课程、分享财会资讯的“神秘”老师们都是谁吧?

除此之外,我们还准备专属互动活动,会计文化节专属三重礼:超全财务实操大礼包+100%中奖抽奖活动+签到兑豪礼+有奖征文......

点击下方链接,参与抽奖吧:https://www.mykuaiji.com/activity/whj

注意!11月30日前没参加继续教育的会计要哭晕!无法参加2021年会计考试...关于继续教育的重要性,已经说过了很多很多回,今天就和大家说说不参加继续教育的后果!

一、报名退回,无法参加考试!

目前已经有相当一部分地区把继续教育和会计职称考试相挂钩。不要再不以为意,觉得继续教育无关紧要了!在今年的中级考试报名当中,就有不少考生因为继续教育问题而导致报名退回!

由此可见,会计继续教育事关每一位会计人员的考证之路。以后是否会在全国推广施行,还需要等待官方通知。

不过按照会计继续教育的发展趋势,继续教育记录将成为会计考试的硬性条件之一!

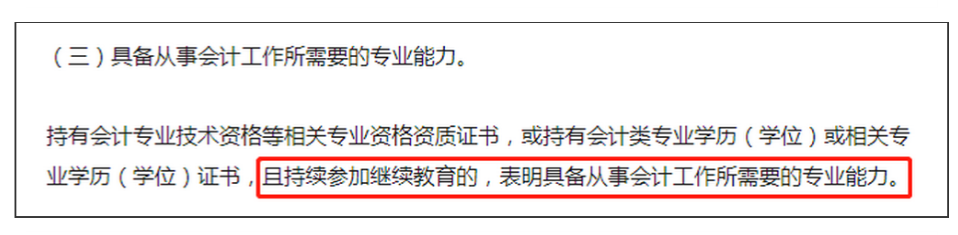

二、继续教育成为专业能力证明,不完成或将作废已有证书?

会计从业考试取消后,会计继续教育不再跟证书挂钩,而是跟人挂钩,明确规定只要从事会计工作就必须参加继续教育。

根据财政部发布的《会计人员管理办法》中明确规定

→进入原文,了解更多内容:https://www.mykuaiji.com/post/11634.html

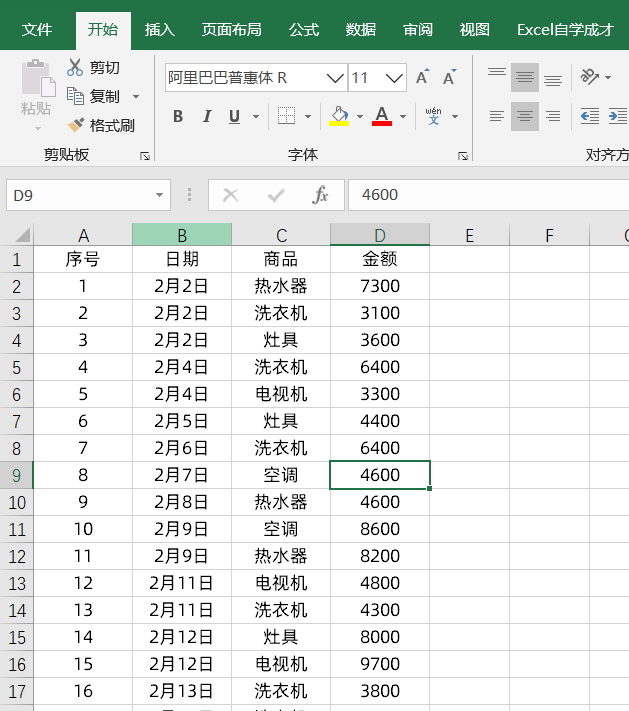

举个例子,如下所示是模拟的一份公司销售的产品流水数据

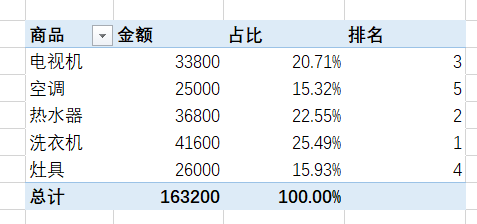

我们不仅要汇总各个商品销售了多少金额

还要快速计算出各个商品的占比,商品的排名情况,也就是要得到如下的结果

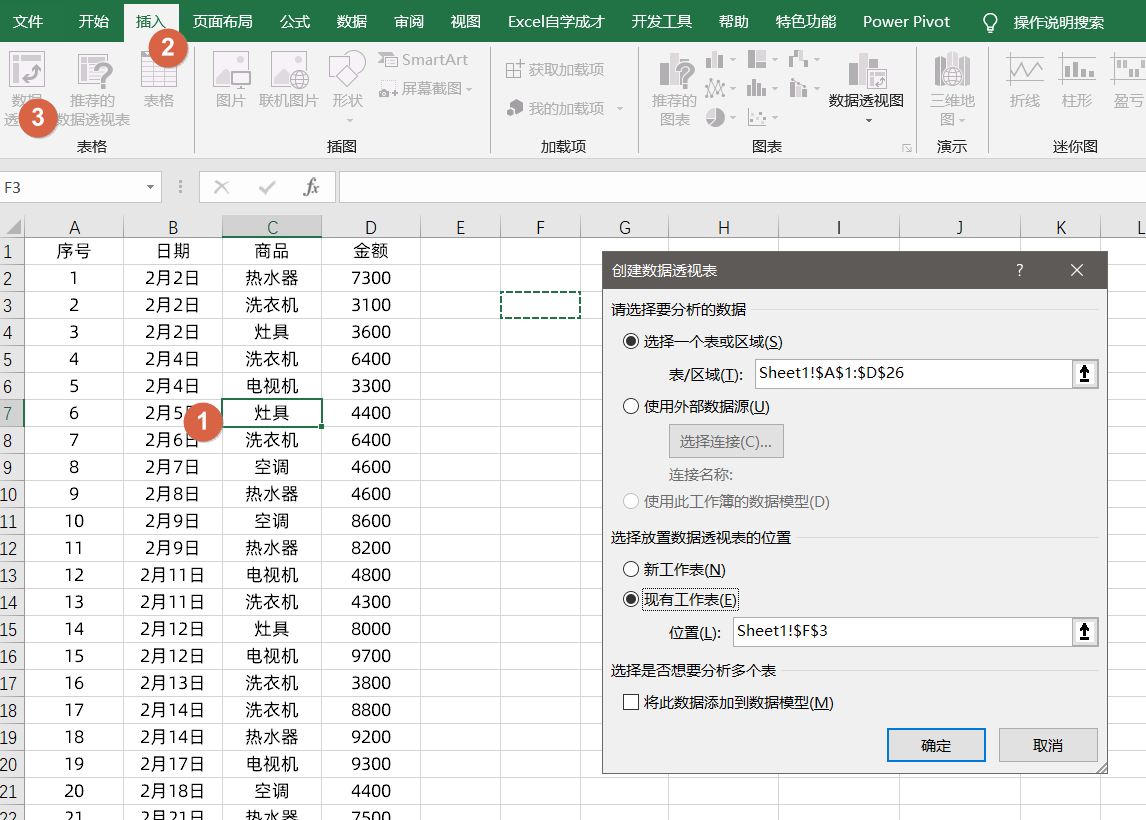

使用数据透视表,轻松几步搞定

1、首先我们选中数据,然后创建一个数据透视表,为了方便数据的查看,我们将数据透视表的位置放在现有工作表的位置F3单元格中

→进入原文,了解更多内容:https://www.mykuaiji.com/post/11638.html

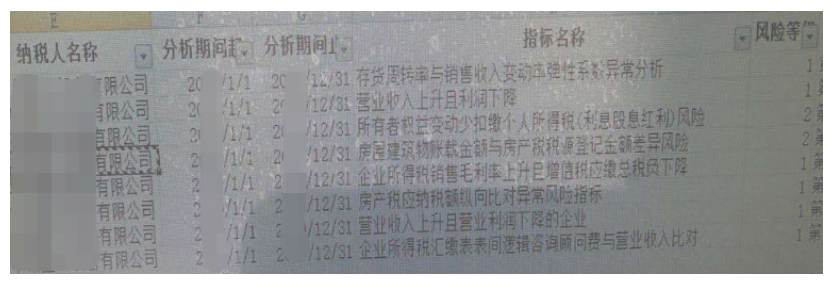

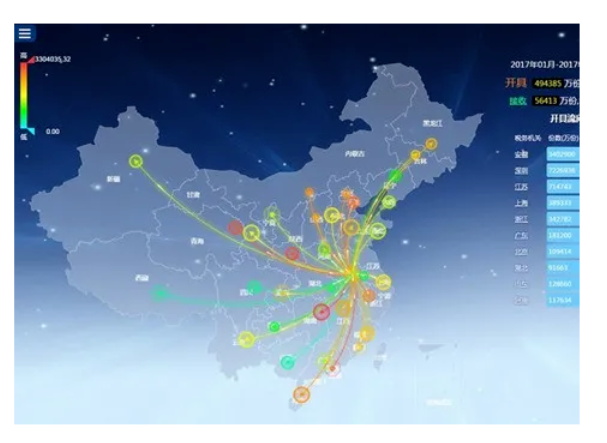

当下税收监管环境早已不同以往,从各部门实现信息交换,大数据监管已经是税务机关日常征管动作。无论从宏观还是微观角度,数据在手,瑕疵无所遁形。

这张图是某企业被预警,在税务电脑上的截图。

预警怎么来的呢?大家都清楚,源于税务大数据。通过企业端口自行申报的数据比对,后台会自动生成涉税预警信息,不仅如此,还能生成企业画像,看看企业是否“健康”,极其精准。

你的企业健康吗?哪些能做?哪些不能做?用什么标尺衡量?先做到心中有数。

所以,真的不妨自己也对手上的工作是否会被预警做个评估。

可能有朋友会问,具体要怎么做呢?有什么好办法吗?有捷径吗?

→进入原文,学习更多内容:https://www.mykuaiji.com/post/11636.html

试用期不用交社保。

纠正:以上理解是错误的!试用期也要交社保。劳动者在试用期间应当享有全部的劳动权利,这些权利也包括参加社会保险。因此,不论是否处在试用期,用人单位都应当依法为职工参加社会保险。

参考:1、根据《劳动合同法》第19条规定,劳动合同期限三个月以上不满一年的,试用期不得超过一个月;劳动合同期限一年以上不满三年的,试用期不得超过二个月;三年以上固定期限和无固定期限的劳动合同,试用期不得超过六个月。

2、根据《中华人民共和国劳动法》等有关规定,劳动者在被用人单位录用后,双方可以在劳动合同中约定试用期,但试用期应包括在劳动合同期限内。

股东个人去年从公司借款自用,今年刚刚还了,不存在视同分红缴纳个税的风险了。

纠正:以上理解是错误的!股东个人去年从公司借款自用,即便是今年刚刚还了,也会存在视同分红缴纳个税的风险。

涉税风险:1. 对于纳税年度终了后既不归还,又未用于企业生产经营的股东借款,向股东追缴应缴纳的“利息、股息、红利所得”20%的个人所得税;

2. 企业作为扣缴义务人,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款;

3. 这笔借款会被视同提供贷款服务,即使没有利息收入也要视同销售,按同期同类银行贷款利率确认利息收入,然后按照增值税适用税率征收借款期间的增值税。

4. 同时企业所得税上也视同销售,缴纳企业所得税。

→进入原文,了解更多内容:https://www.mykuaiji.com/post/11593.html

1、《中级会计实务》多选题:可抵扣暂时性差异

下列关于所得税会计中可抵扣暂时性差异论述,正确的有( )。

A、资产的账面价值小于其计税基础产生可抵扣暂时性差异

B、负债的账面价值大于其计税基础产生可抵扣暂时性差异

C、对于按照税法规定可以结转以后年度的未弥补亏损及税款抵减,在会计处理上,视同可抵扣暂时性差异,符合条件的情况下,应确认相关的递延所得税资产

D、某些交易或事项发生以后,因为不符合资产、负债的确认条件而未体现为资产负债表中的资产或负债,但按照税法规定能够确定其计税基础的,其账面价值0与计税基础之间的差异也构成暂时性差异

2、《经济法》单选题:预算决算

根据预算法律制度的规定,下列关于决算的表述不符合规定的是( )。

A、决算草案由各级政府、各部门、各单位在每一预算年度终了后按照国务院规定的时间编制

B、编制决算草案的具体事项,由国务院财政部门部署

C、决算草案应当与预算相对应,按预算数、调整预算数、决算数分别列出

D、各级政府对本级各部门决算草案审核后发现有不符合法律、行政法规规定的,有权予以纠正

3、《财务管理》判断题:战略导向原则

战略导向原则指的是预算管理应围绕企业的战略目标和业务计划有序开展,引导各预算责任主体聚焦战略、专注执行、达成绩效。( )

对

错

→进入原文,获取正确答案:https://www.mykuaiji.com/post/11586.html