财政部建议取消“先缴税后复议”,新《税收征收管理法》你期待吗?近日,财政部关于取消“先缴税后复议”的建议一时又让纳税争议问题的复议规则成为热点话题。虽说这条建议发布于2016年,对于废除“清税前置”的讨论也不是一个新话题,但是由于新《税收征收管理法》的审议、表决一再搁浅,未来如何似乎还有一定的不确定性,理论实务界仍然对于废除税收征收管理法第八十八条“清税前置”条款抱有较大的期望。

关于修订《税收征收管理法》问题:

《税收征收管理法》(修改)已列入十二届全国人大常委会立法规划一类项目,税务总局正在会同有关部门抓紧起草《税收征收管理法》(修订稿),争取早日上报国务院。您所提出的明晰征纳双方权利义务、规范税收征管基本程序、建立涉税信息获取制度、完善与有关法律制度的衔接等建议将在修订稿中予以体现。

关于争议处理问题。为了形成科学有效的利益协调、诉讼表达和矛盾调处机制,保障纳税人的申诉权利,我们建议取消“先缴税后复议”的规定。同时,考虑到税款征收的专业性和特殊性,为了提高效率减少成本,并避免大量税务案件集中汇集到法院,我们建议保留“先复议后诉讼”的规定。

关于滞纳金问题。《行政强制法》第四十五条规定,行政机关依法作出金钱给付义务的行政决定,当事人逾期不履行的,行政机关可以依法加处罚款或者滞纳金。加处罚款或者滞纳金的数额不得超出金钱给付义务的数额。《税收征收管理法》第三十二条规定,纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。由此可见,《税收征收管理法》所规定的滞纳金属于利息性质,在《税收征收管理法》修订过程中,我部会同税务总局等有关部门正在研究厘清税收利息与滞纳金的关系,并合理确定征收比例。

→进入原文,了解更多内容:https://www.mykuaiji.com/post/11556.html

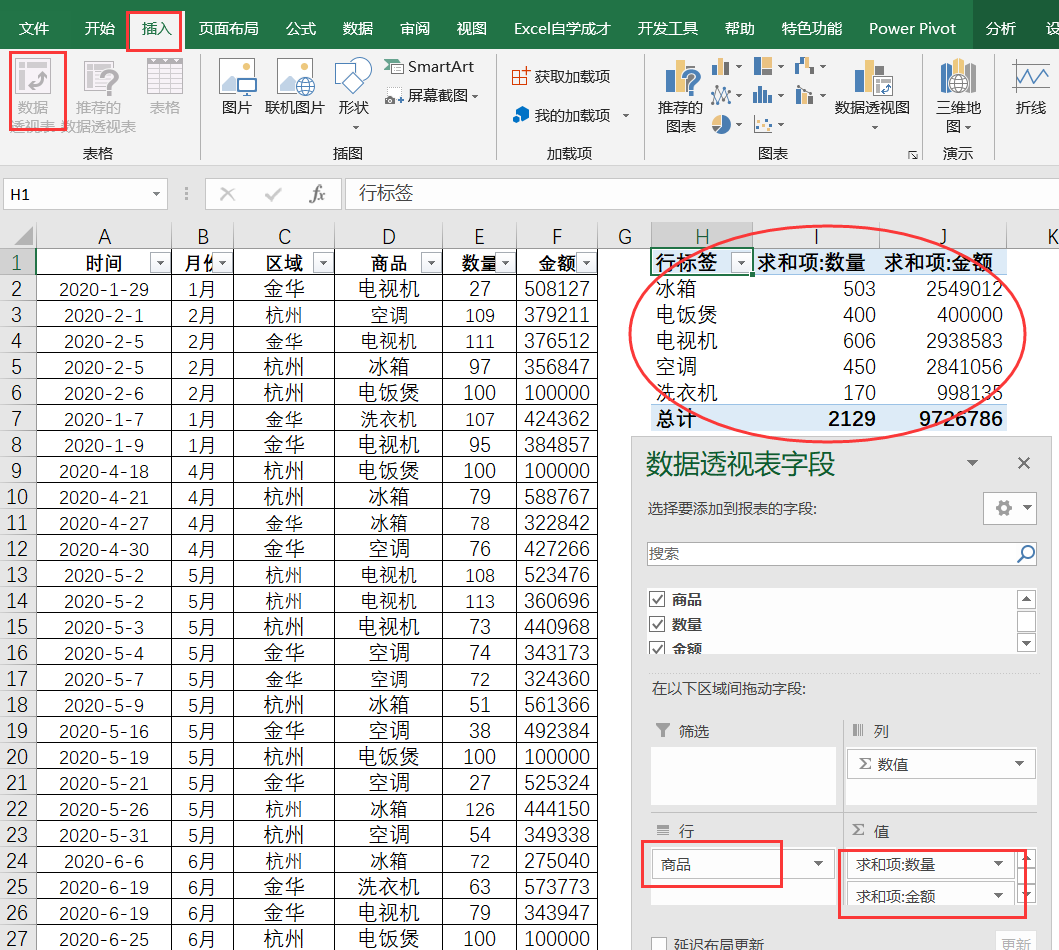

Excel数据透视表快速汇总了数量和金额,我想求均价Excel数据透视表汇总了两个字段的时候,然后我们需要再加工计算一个新字段的时候,该怎么做呢?举个例子,下表是一份销售流水数据

我们在插入选项卡下,选择了一个数据透视表,将商品放在行标签,放数量和金额放入值,得到的各种商品对应的数量和金额,如下所示:

现在我们需要求出各种商品的均价是多少,也就是要新增一个均价字段。

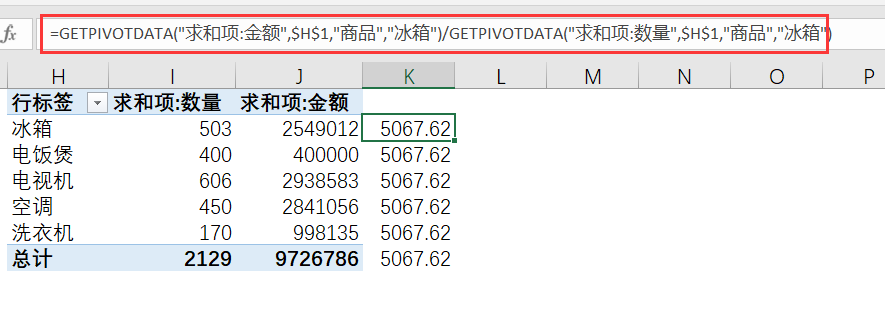

小伙伴1的操作

有的小伙伴可能是这么操作的,在数据表的右边输入“=”号,然后点选金额/数量,操作动图如下:

用这种方法得到了第一个结果,但是向下填充的时候,所有的结果都是一样的,而且我们发现这个公式也是很复杂的:

第1个小伙计算均价失败了。。。

→进入原文,了解更多内容:https://www.mykuaiji.com/post/11562.html

有的企业强调预算应根据实际随时调整变化;但也有企业强调预算一旦确定,就不要随意变化,要维护预算的严肃性。变与不变,似乎都有问题。变与不变,似乎都有道理。辩证地看,预算应变的是数据,不变的是规则。预算规则一旦确立,就不要随意变化,预算数据则应随着市场的变化而调整。

陈赓大将说过这样一句话,只要枪声一响,所有的作战计划至少要作废一半。企业编制的财务预算大概与此类似,编好后一旦执行,就会有无数的变数,这些变数会让原本的预算数据不符合现实。

商场如战场,没有一成不变的战场,也没有一成不变的商场。

市场是在不断变化的,影响市场的诸多因素变化了,原先预算的可执行性会大打折扣。预算如果不能随之变化,就成了胶柱鼓瑟。话又说回来,预算也是一种规则,如果预算总变,预算又有什么严肃性可言呢?

在实操中,有的企业强调预算应根据实际随时调整变化;但也有企业强调预算一旦确定,就不要随意变化,要维护预算的严肃性。变与不变,似乎都有问题。变与不变,似乎都有道理。

辩证地看,预算应变的是数据,不变的是规则。预算规则一旦确立,就不要随意变化,预算数据则应随着市场的变化而调整。

→进入原文,了解更多内容:https://www.mykuaiji.com/post/11558.html

案例:A公司将商铺租赁给B公司,租期十年,每年租金由两部分组成,第一部分为固定租金100万元,第二部分为浮动租金,计算方法为B公司收入的5%。请问A公司印花税如何缴纳?

一、房屋租赁合同印花税如何缴纳?

《中华人民共和国印花税暂行条例》规定,租赁合同包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等,按租赁金额千分之一贴花,税额不足一元的按一元贴花。

二、房屋租赁合同印花税计算基数究竟是多少?

印花税计算基础通常为合同总金额,通常情况下这里的总金额应为不含增值税的金额,如果合同中并未将不含税金额单列,就要按照含税总金额计算缴纳增值税。

本案例问题的争议点在于两点:

第一,印花税应按照每年度租金计算缴纳还是十年总金额计算缴纳?这个问题其实已经交代清楚,既然是合同总金额,当然应当按照十年总金额,而不是当年度租金计算;

→进入原文,学习更多内容:https://www.mykuaiji.com/post/11552.html