手工帐对于初出茅庐的会计小白来说,算是一项挑战。

从开始建账到出具报表,需要完成以下步骤:

①根据原始凭证编制记账凭证

②根据记账凭证编制科目汇总表

③根据科目汇总表登记总账

④根据总账编制财务报表

看起来不难,但每一步都需要非常谨慎,出现一个小数点偏差都会导致前功尽弃。工作初期小祥哥也曾做过手工帐,经常捧着计算N次后仍不平的报表一脸的茫然。

财务软件的崛起,也让手工帐变的毫无优势可言。第一代财务软件主要解决了手工帐计算容易出错和计算速度较慢的问题;第二代财务软件开始追求人性化,界面更加简洁美观,操作更加方便快捷,功能也更加强大;第三代财务软件已经朝着智能化发展,只需一台联网的电脑、平板、手机,就可以随时随地进行账务处理、查阅报表,还有一键生成凭证、一键报税等功能,简直是神仙般的体验。诸多优秀财务软件的面世预示着手工帐即将退出历史舞台。小祥哥预测,随着国家对电子发票的大力推行,相信不久后,大家再也不需要耗费时间去打印凭证、粘贴凭证、装订凭证了,财务软件会自动获取电子发票信息,并一键生成凭证,以后的会计凭证会像一本电子书,想想都觉得美。

2020年的今天,一款优秀的云财务软件是每一个会计人所必备的,是您居家旅行做账申报所必备。用友好会计、柠檬云财税都是其中的佼佼者,一旦拥有、别无所求。(这篇不是广告,继续往下看)

正式开始第三篇:永恒的天平—资产负债表

第二篇中已经介绍了正祥财税的背景资料,下面直接有请箭头哥、图例姐和小贴士带领大家快速体验一下财务软件的魅力。

软件使用流程如下:

创建账套→新增明细科目→设置期初余额(新设企业跳过)→新增固定资产→新增记账凭证→期末结转→查看账簿、报表

---小贴士

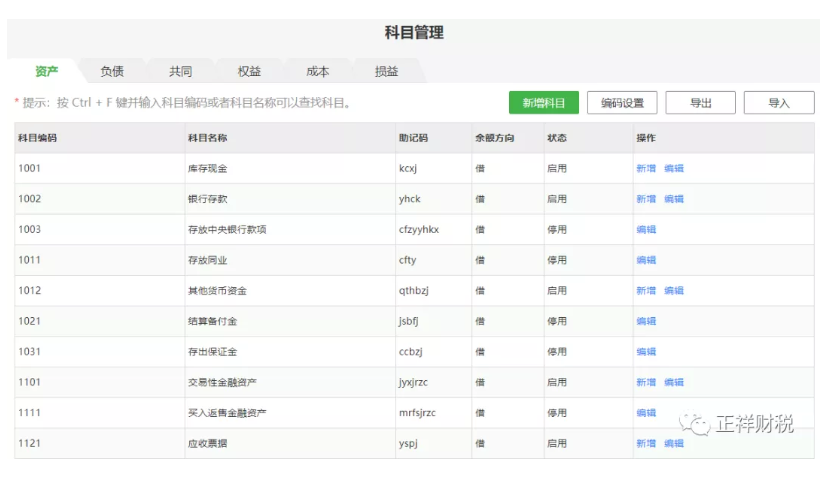

①小企业会计准则的会计科目、会计核算和财务报表相对简单,规模小、业务单纯的中小企业一定要选它。

②建议固定资产模块、资金模块、进销存全部启用,未雨绸缪,有备无患。

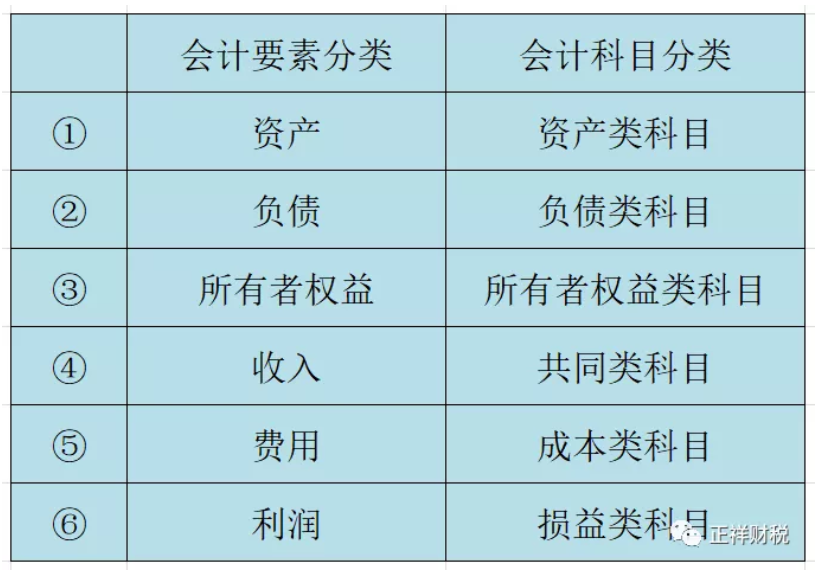

③会计要素分类和会计科目分类不要搞混,会计科目和报表项目也不要搞混。比如:固定资产在记账凭证中叫会计科目,在资产负债表中则叫报表项目。

④软件自带的一级科目不要删除,无特殊需要最好不要新增一级科目,报表项目和会计科目之间是存在勾稽关系的,新增一级科目后必须在报表中重新编辑公式,否则会取不到数。报表项目取数公式不完整,是导致资产负债表不平的原因之一(☆)。

⑤设置明细科目要繁简结合,并不是越多越好。例如:买桶装纯净水可直接计入管理费用-办公费,无需新增管理费用-桶装水。

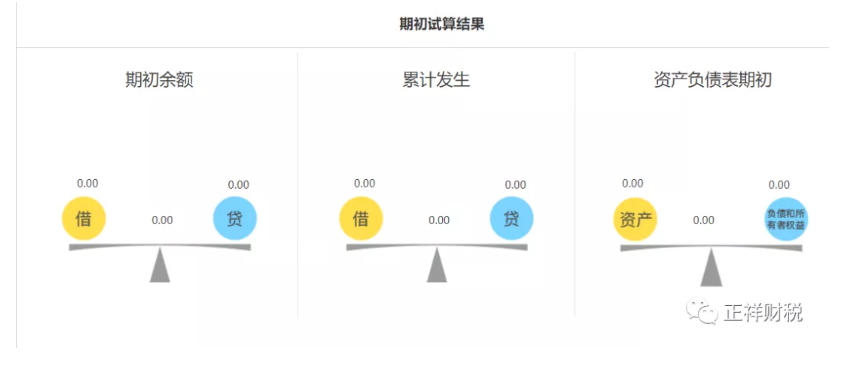

⑥新设企业期初科目余额均为0,无需进行期初试算。老企业更换财务软件或手工帐导入软件时,可根据最末级明细科目余额表新增明细科目,依次填入科目余额后进行期初试算,只有期初试算平衡后方可进行下一步。期初试算不平衡,是导致资产负债表不平的原因之二(☆☆)。

⑦固定资产模块启用后,无需再手工录入固定资产相关凭证,新增资产后由系统自动生成凭证。结转损益前,系统会自动提示计提折旧,非常人性化。

⑧最新政策:2018年1月1日至2020年12月31日期间,企业新购进的设备、器具(指除房屋、建筑物以外的固定资产),单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。需要注意的是,税法上可以一次性扣除,并不代表账务处理时可以不用分期计提折旧。税法是税法,会计准则是会计准则,井水不犯河水,由此带来的“税会差异”,会在企业所得税汇算清缴时进行调整。

⑨记账凭证日期一般是原始凭证上的日期,也可以是编制记账凭证当天的日期。

⑩记账凭证的借方和贷方金额一定是相等的,这就是我们常说的“有借必有贷,借贷必相等”。如借方金额≠贷方金额,记账凭证是不可以保存的,此功能可以很好的杜绝由此导致资产负债表报表不平的现象。若软件无此功能,那么记账凭证借贷方金额不等,是导致资产负债表不平的原因之三(☆☆☆)。

⑪软件月末会自动结转损益并生成凭证;年末会自动结转本年利润并生成凭证。若软件如此功能,那么存在未结转的损益,是导致资产负债表不平的原因之四(☆☆☆☆)。

⑫资产负债表是静态报表,反应某个时点的数据;利润表是动态报表,反应一段期间的数据。因此,资产负债表一般显示为X年X月X日,利润表一般显示为X年X月。

⑬以前年度损益调整科目,从字面就可以看出,调整的是以前年度的损益,非损益调整不通过此科目,调整当年损益也无需通过此科目。经常有小伙伴说使用了以前年度损益科目后资产负债表不平了,下面小祥哥通过举例来分析一下这个问题:

2020年10月小祥哥发现2019年漏记一项管理用固定资产折旧50000元,属于重大差错。(暂不考虑所得税影响)。2020年10月新增记账凭证分录如下:

借:以前年度损益调整 50000

贷:累计折旧 50000

借:利润分配-未分配利润 50000

贷:以前年度损益调整 50000

我们把上面两笔分录相互抵消后,分录会变成这样:

借:利润分配-未分配利润 50000

贷:累计折旧 50000

我们可以看到,分录的借方和贷方是相等的,因此做这笔分录并不会导致资产负债表不平。那到底是什么原因导致资产负债表不平呢?

真正原因是资产负债表的未分配利润项目取数公式不完整,即未能取到以前年度损益调整科目余额。

如此看来,资产负债表左边金额减少50000元,右边金额却没有变化,这才是资产负债表不平的真正原因。

解决办法是重新编辑未分配利润的取数公式,如下:

小祥哥不会把由此导致的资产负债表不平列为原因之五,因为其本质是原因一导致的。

另外还要注意一个问题,其实这50000元是属于2019年损益,但由于2019年已年结且年报已报出,所以只能计入2020年。这笔调整会导致2020年的资产负债表和利润表之间的勾稽关系不对。但小伙伴们一定要注意了,勾稽关系不对与资产负债表不平是两个概念。

下面一起来回顾下导致资产负债表不平的原因吧:

①报表项目取数公式不完整,是导致资产负债表不平的原因之一(☆)。

②期初试算不平衡,是导致资产负债表不平的原因之二(☆☆)。

③记账凭证借贷方金额不等,是导致资产负债表不平的原因之三(☆☆☆)。

④存在未结转的损益,是导致资产负债表不平的原因之四(☆☆☆☆)。

当然,以上总结是基于小祥哥的个人理解,这就像审计并不能提供绝对保证一样,小祥哥也只能为此提供合理保证。如有不存在以上四种原因而资产负债表不平情况,小伙伴们一定要告诉小祥哥。

说到这,第三篇也就结束了。希望小伙伴们的资产负债表就像一只永恒的天平,左右两边永远是相等的。

- 916 人看过