先来了解几个概念

(一)什么是差额征税?

差额征税是营改增以后为了解决那些无法通过增值税进项发票抵扣来避免重复征税的项目而采取的一种计税方法。

(二)适用增值税差额征税政策的小规模纳税人,如何确定销售额?

根据《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号,以下简称4号公告)规定,适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受小微企业免征增值税政策。《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。

(三)纳税人年应税销售额超过增值税小规模纳税人标准时,应当向主管税务机关办理一般纳税人登记,适用增值税差额征税政策的纳税人年应税销售额如何计算?

年应税销售额计算,应按照《增值税一般纳税人登记管理办法》(国家税务总局令第43号公布)的规定执行,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。而销售服务、无形资产或者不动产有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算。此外,纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额。

(四)生产、生活性服务业纳税人是指提供四项服务取得的销售额占全部销售额的比重超过50%的纳税人。如果纳税人享受差额计税政策,纳税人应该以差额前的全部价款和价外费用参与计算,还是以差额后的销售额参与计算?

应按照差额后的销售额参与计算。例如,某纳税人提供服务,按照规定可以享受差额计税政策,以差额后的销售额计算缴纳增值税。该纳税人在计算销售额占比时,货物销售额为2万元,提供四项服务差额前的全部价款和价外费用共20万元,差额后的销售额为4万元。则应按照4/(2+4)来进行计算占比。因该纳税人四项服务销售额占全部销售额的比重超过50%,按照规定,可以享受加计抵减政策。

核心知识:差额征税具体有哪些规定,注意事项是什么?

差额征税的相关文件不少,小编梳理了差额征税的相关政策描述,扣除项目,注意事项,文件依据等等内容,还有重要的开票规定。

扫码了解相关文件

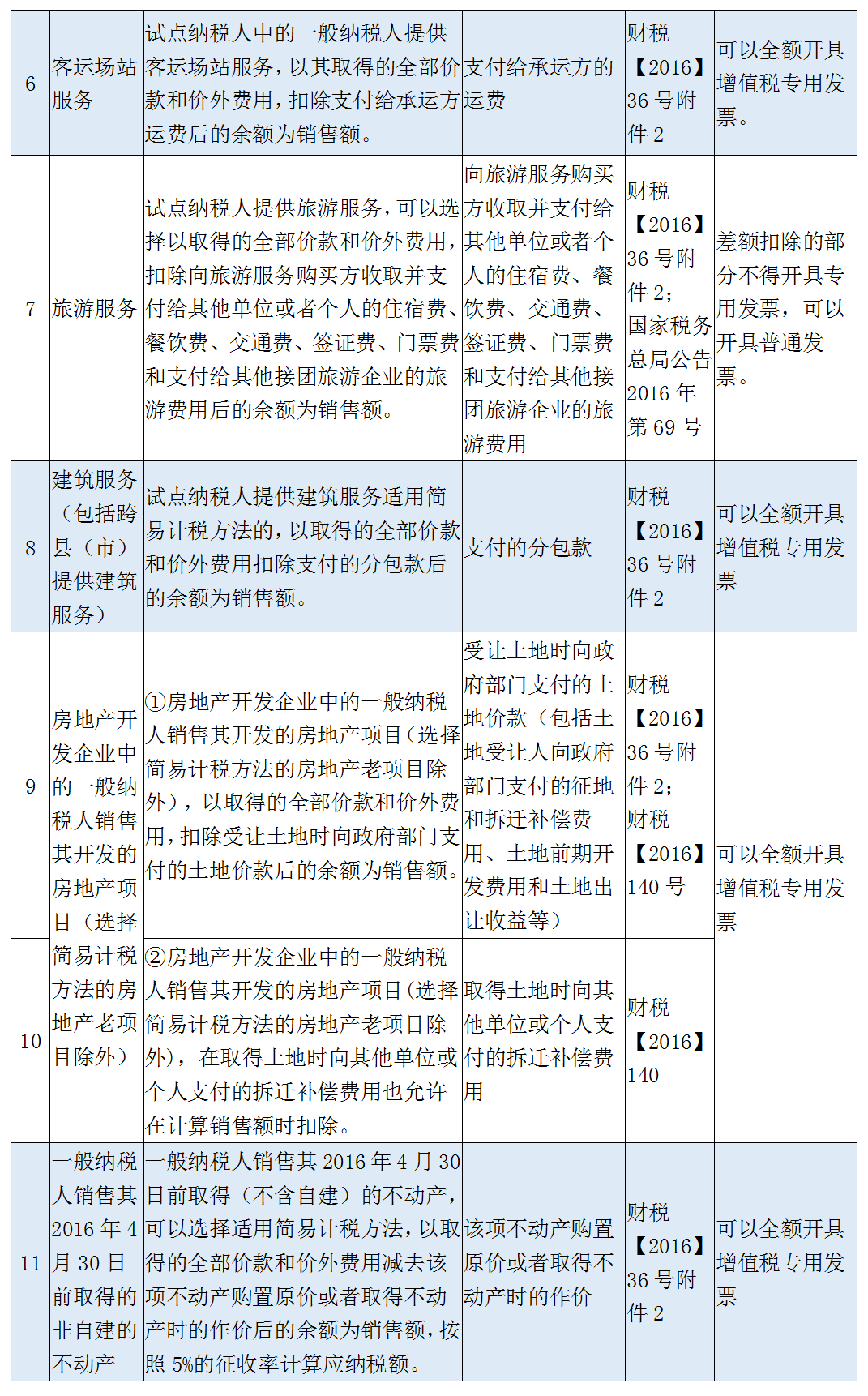

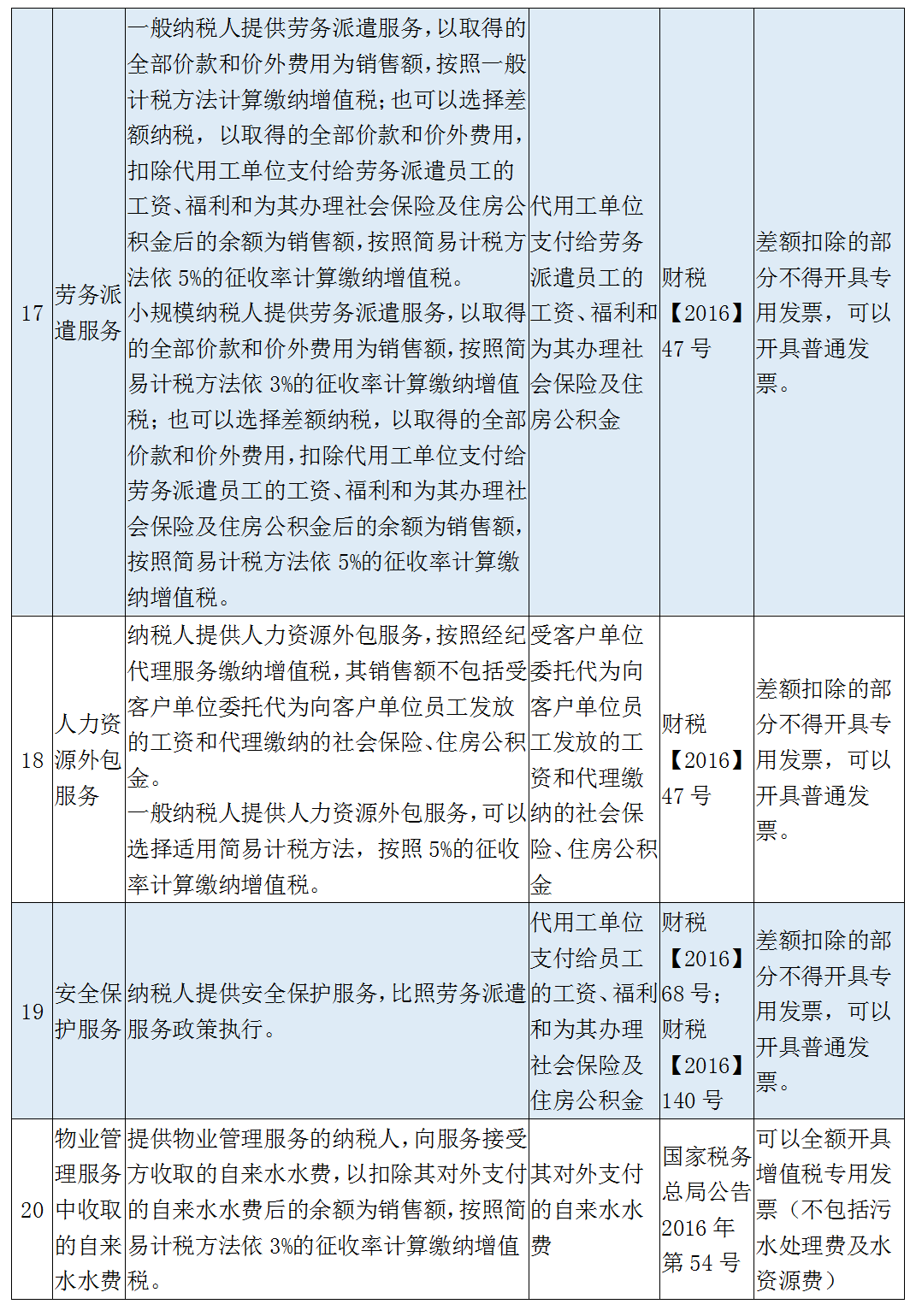

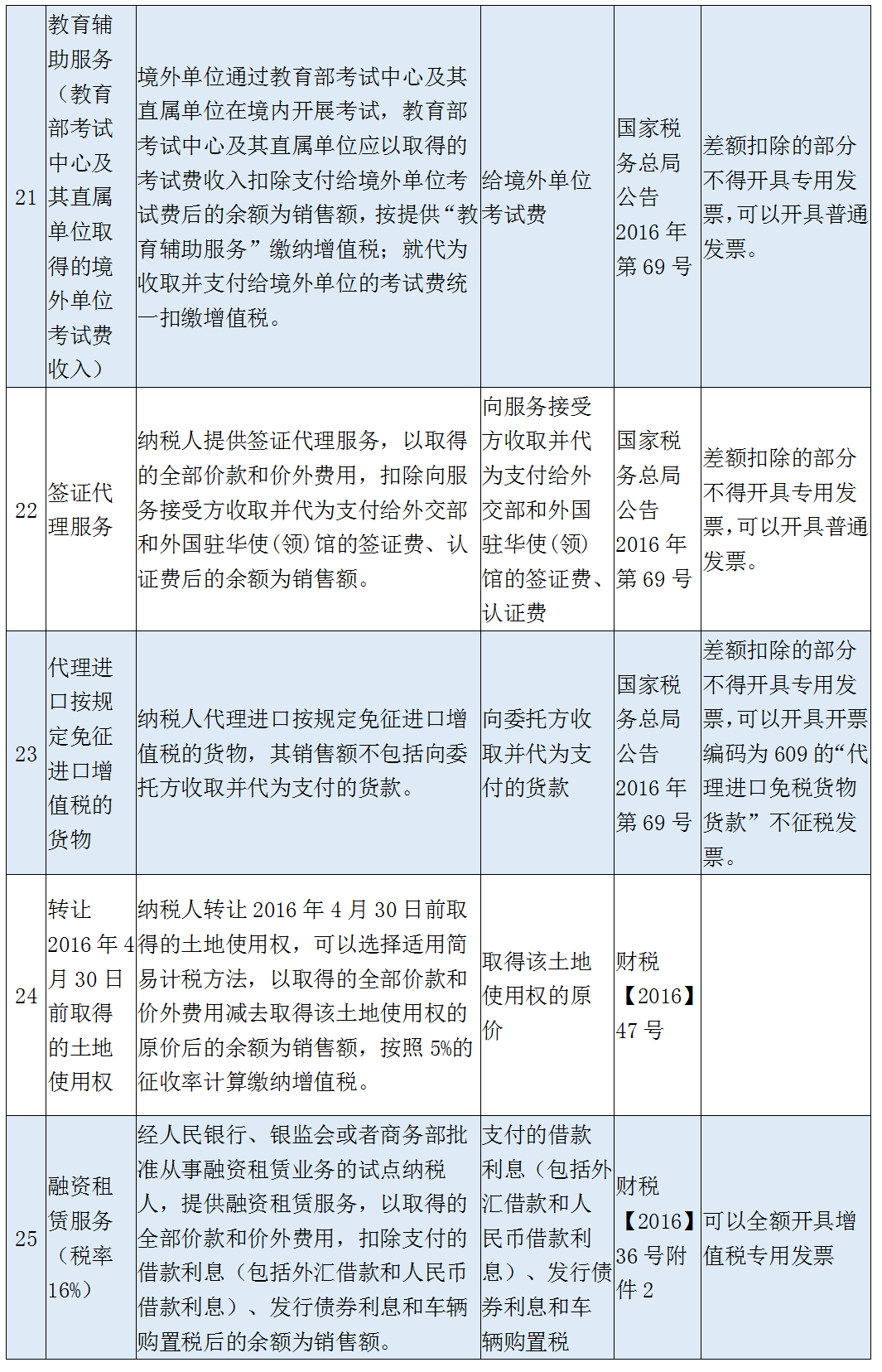

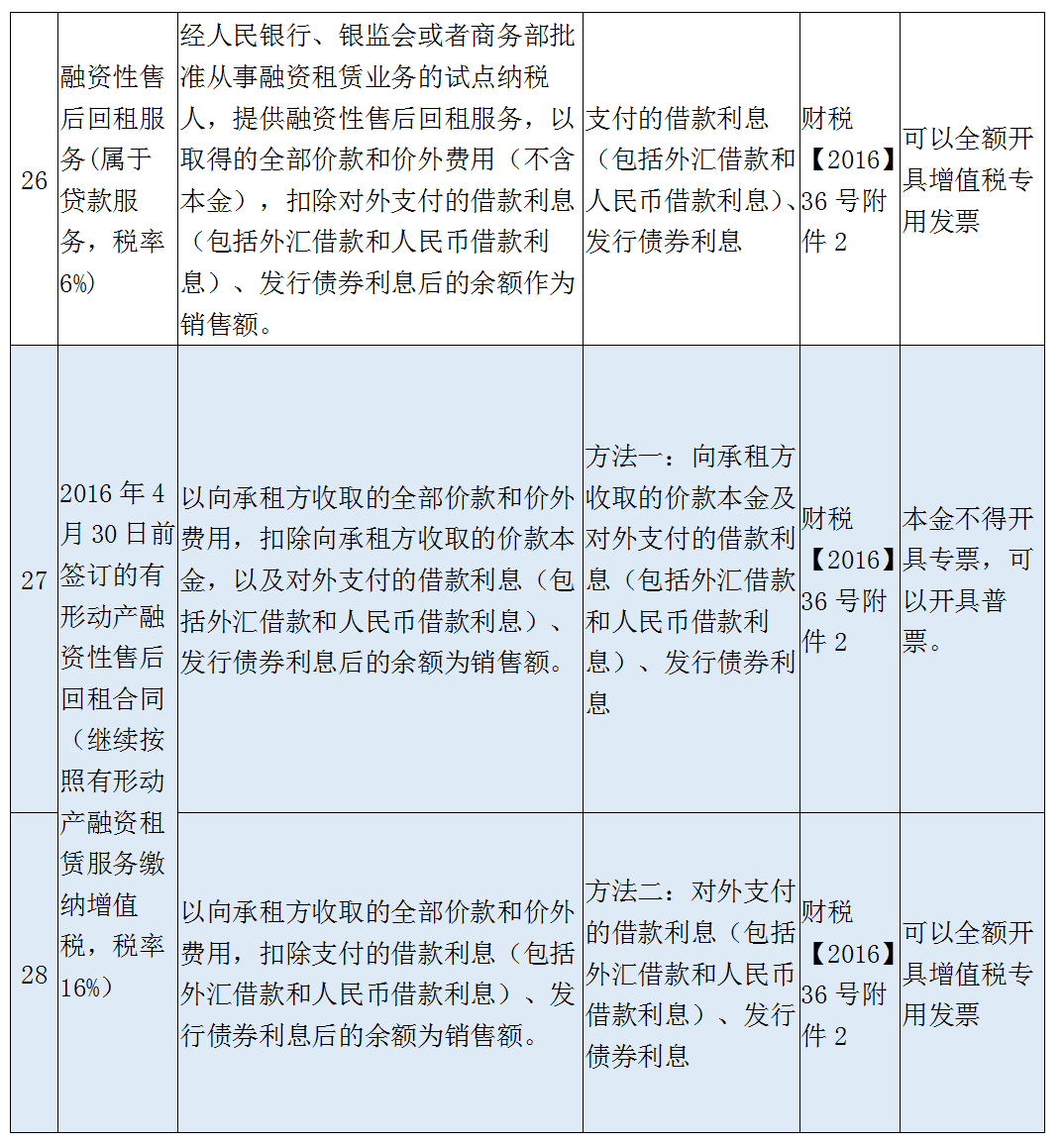

差额征税方式在开票规定方面,不同的项目有不同的规定,具体来看看下面梳理的表格吧。

来源:北京朝阳税务

- 1724 人看过