个独和合伙企业(可以理解为**工作室)由于综合税负低,受到越来越多机构青睐,把它列为重要的税筹工具。

这种类型的企业和有限公司相比较,也分小规模纳税人和一般纳税人,所以增值税税种的缴纳方式是一样的。工资产生的个人所得税也是一样的。这些大家都非常了解的就不多说了,说下区别。

在税种上,唯一的区别是没有企业所得税,取而代之的是生产经营个人所得税。

生产经营个人所得税有两种征税模式,查账征收和核定征收,核定征收比照有限公司的查账征收方式缴纳税费,其他大部分都是核定征收模式,也是本文主要说的情形,因为在企业几乎没有多少成本费用的情形下,应用查账征收模式其实是比较不划算的,所以设立的时候除了几大特殊行业(比如律师事务所,会计师事务所,劳务派遣等)外,都可做核定征收。

我们粗浅地比较下,核定征收的个独和查账征收的有限公司的税负(暂不考虑疫情期间小微企业的增值税率减免,例子中仍按照3%作为小规模的增值税率,忽略增值税附加税费,假设没有任何成本费用)

假设某小微企业一年估计开票价税合计80万

有限公司 | 增值税80/1.03*0.03=2.33万 | 企业所得税 80*0.05=4万 |

个独企业 | 增值税 同上 | 生产经营个税 0.6267万 |

合伙企业 | 增值税 同上 | 生产经营个税 0.4767万 |

这个差异对比是不是很惊人?

具体说明以上表格中生产经营个人所得税的算法:

A. 某个独企业,股东为自然人,小规模纳税人,开票价税合计80万,假设核定利润率10%,生产经营个人所得税怎么算?

1)收入金额换算不含税:80/1.03=77.67万

2)应税所得额=77.67*核定利润率10%=7.767万

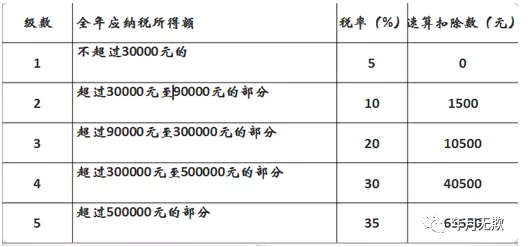

3)对照五级超额累进税率表,7.767万在第2行。

对应税率为10%,速扣数为1500元。

4)应交生产经营个人所得税: 7.767*10%-0.15=0.6267万

B. 某合伙企业,2个股东均为自然人,小规模纳税人,开票价税合计80万,假设核定利润率10%,生产经营个人所得税怎么算?

合伙企业的计税要求是“先分后税”,就是根据章程规定的占股比例分别计算每个股东应交的生产经营个税,然后各自交税。

假设章程上登记的股东有两位X和Y,X占40%,Y占60%,则:

1)收入金额换算不含税:80/1.03=77.67万

应税所得额=77.67*核定利润率10%=7.767万

2)先分:

股东X:7.767*40%=3.1068万

股东Y:7.767*60%=4.6602万

对照五级超额累进税率表(仍然对照上图),都在第2行。对应税率为10%,速扣数为1500元。

3)分别计算应交生产经营个人所得税:

股东X应交:3.1068*10%-0.15=0.16068万

股东Y应交:4.6602*10%-0.15=0.31602万

X和Y共计应交生产经营个人所得税为0.4767万

作者:吴柒

作者简介:硕士,税务师,资深会计师,涉外事务所高级业务合伙人,十五年财税实务及税务筹划经验,长期从事企业内培及担任企业财税顾问。个人微信公众号“年税无欺”,分享财税案例及新政解读。

- 13765 人看过