1

增值税

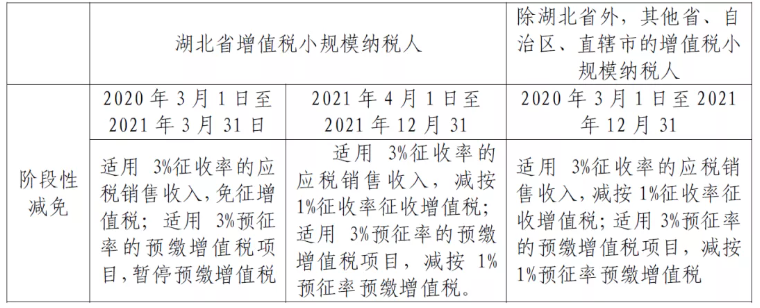

1、增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

政策依据:财政部 税务总局公告2021年第7号

2

个人所得税

1、对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。政府规定标准包括各级政府规定的补助和奖金标准。

...

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/19105.html

答复:

会计上虽然可以入账,但是企业所得税的税前不得扣除。

注意:

只有支付给自然人的不超过500元的支出,取得收款凭证才可以税前扣除。

提醒:

收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。该凭证没有规定标准的格式,但是所要求的信息必须要填写完整,否则该收款凭证就是不符合规定的,无法进行税前扣除。

参考:

一、根据《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号发布)第九条,企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”),对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

二《中华人民共和国增值税暂行条例》(国务院令第691号)、第十七条纳税人销售额未达到国务院财政、税务主管部门规定的增值税起征点的,免征增值税;达到起征点的,依照本条例规定全额计算缴纳增值税。

...

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/19097.html

一、税款所属期与纳税申报期

小编要提醒大家,税款所属期与纳税申报期可是两个概念。在进行纳税更正申报时,一定要弄清楚应该进行纳税更正申报的是哪个月。

税款所属期是指纳税人所缴税款的纳税义务发生时间或计税期间。

纳税申报期限是根据各个税种的特点确定的,可以分为按期申报纳税和按次申报纳税两种情形。

A公司在2021年3月份发生了增值税应税行为,但未进行纳税申报。在进行税收自查后,现在需要进行纳税更正申报,则应该对4月份申报的增值税及附加进行更正申报,但这一行为产生的税款所属期应为2021年3月。

二、企业所得税的实际已缴税额

在对企业所得税年度汇算清缴进行纳税更正申报时,可能存在补缴税款的情况。在电子税务局系统中,A100000第32行“本年累计实际已缴纳的所得税额”在纳税更正申报时是不能进行修改的。那么在第一次纳税申报时,补缴的税款难道就不计入实际已缴纳的所得税额了吗?难道得重复缴两次吗?

...

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/19095.html

- 1410 人看过