剩余内容,展开全文

精彩内容一:小规模纳税人处置使用过的固定资产,发票怎么开?

对于处置企业使用过的固定资产怎么开具发票,许多小规模纳税人存在困惑。享受3%征收率减按2%征收时是按3%开票还是按2%开票?按1%征收率计算纳税时要按1%开票吗?

其实,小规模纳税人销售自己使用过的固定资产,应区分不同情形开票和计算应纳税额。

一、销售自己使用过的固定资产(其他个人除外)

税收政策:享受3%征收率减按2%征收增值税。

应纳税额计算:

销售额=含税销售额/(1+3%)

应纳税额=销售额×2%

发票开具:按照3%征收率开具增值税普通发票。

二、销售自己使用过的固定资产放弃享受3%征收率减按2%征收增值税

税收政策:按3%征收率征收增值税。

应纳税额计算:

销售额=含税销售额/(1+3%)

应纳税额=销售额×3%

发票开具:按照3%征收率开具增值税普通发票或增值税专用发票。

注意:小规模纳税人处置固定资产的纳税义务发生时间在2020年3月1日至2021年12月31日期间的,可享受3%征收率减按1%征收增值税,按1%征收率开具增值税普通发票或增值税专用发票:

销售额=含税销售额/(1+1%)

应纳税额=销售额×1%

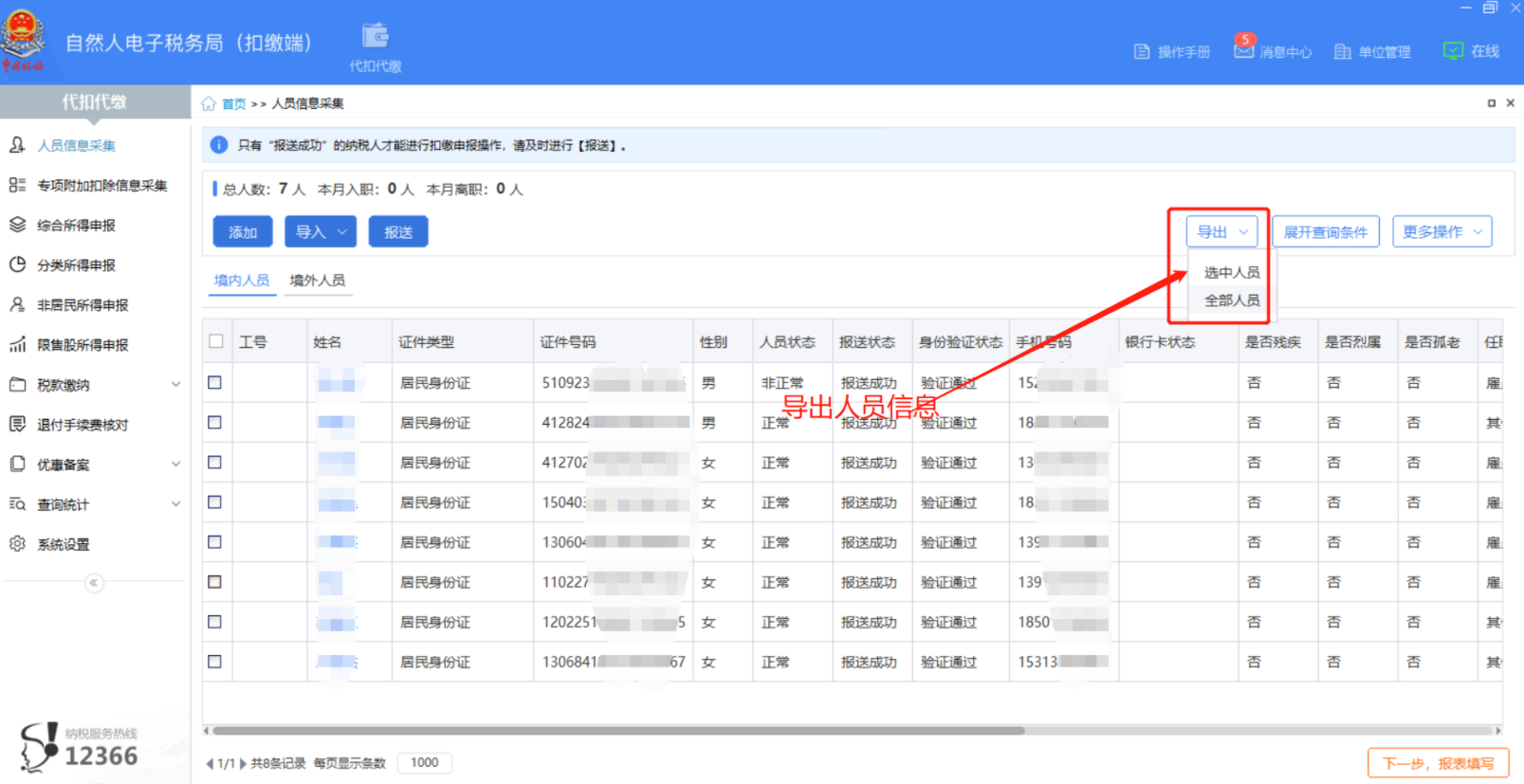

精彩内容二:工资表如何导入人员信息?

在自然人电子税务局(客户端)下载人员信息直接导入到【工资表】 。

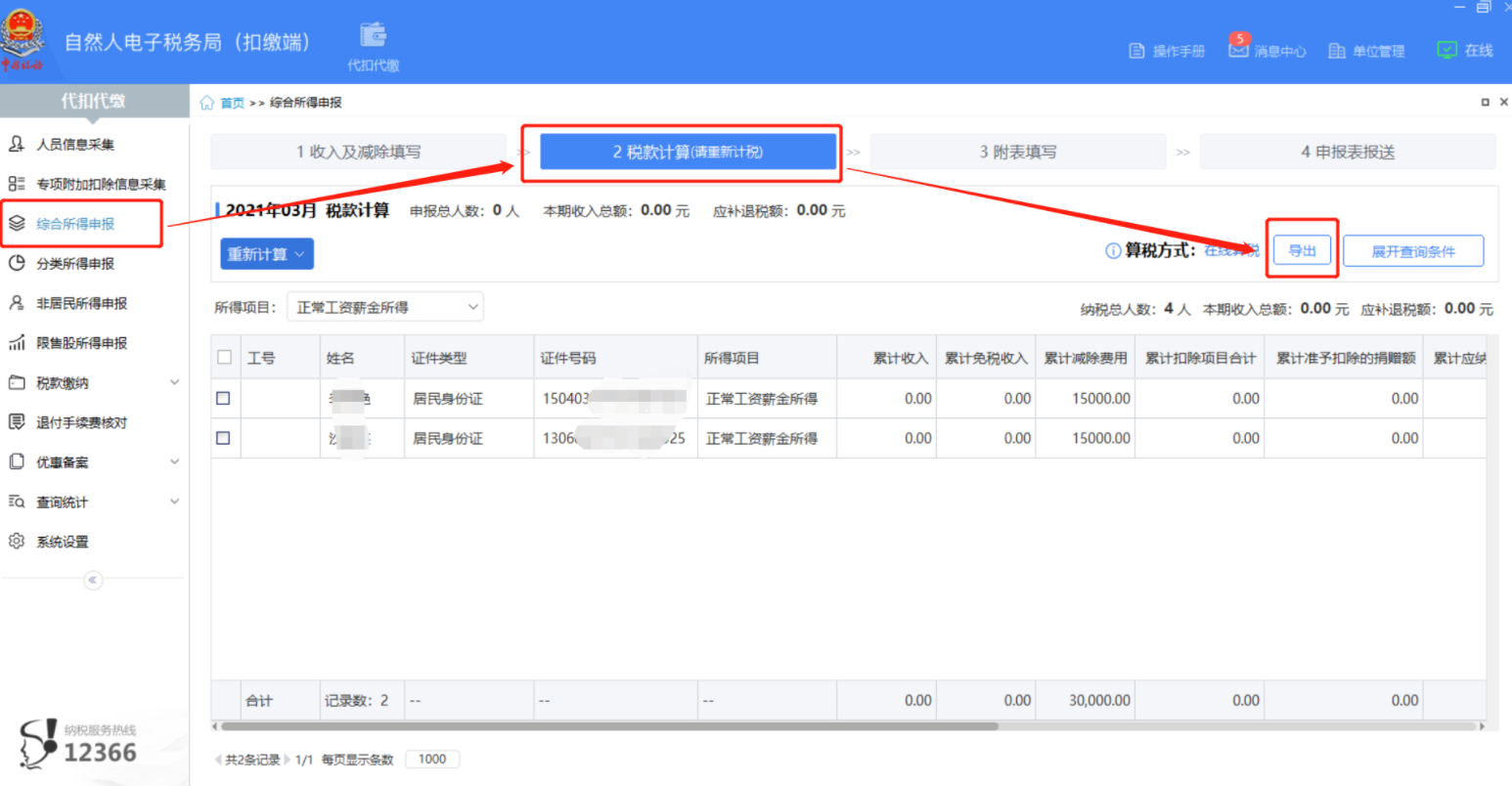

精彩内容三:工资表如何导入工资薪金?

需要先导入人员信息,参考上一内容,在自然人电子税务局(客户端)下载【税款计算】累计工资明细表后导入工资表即可。

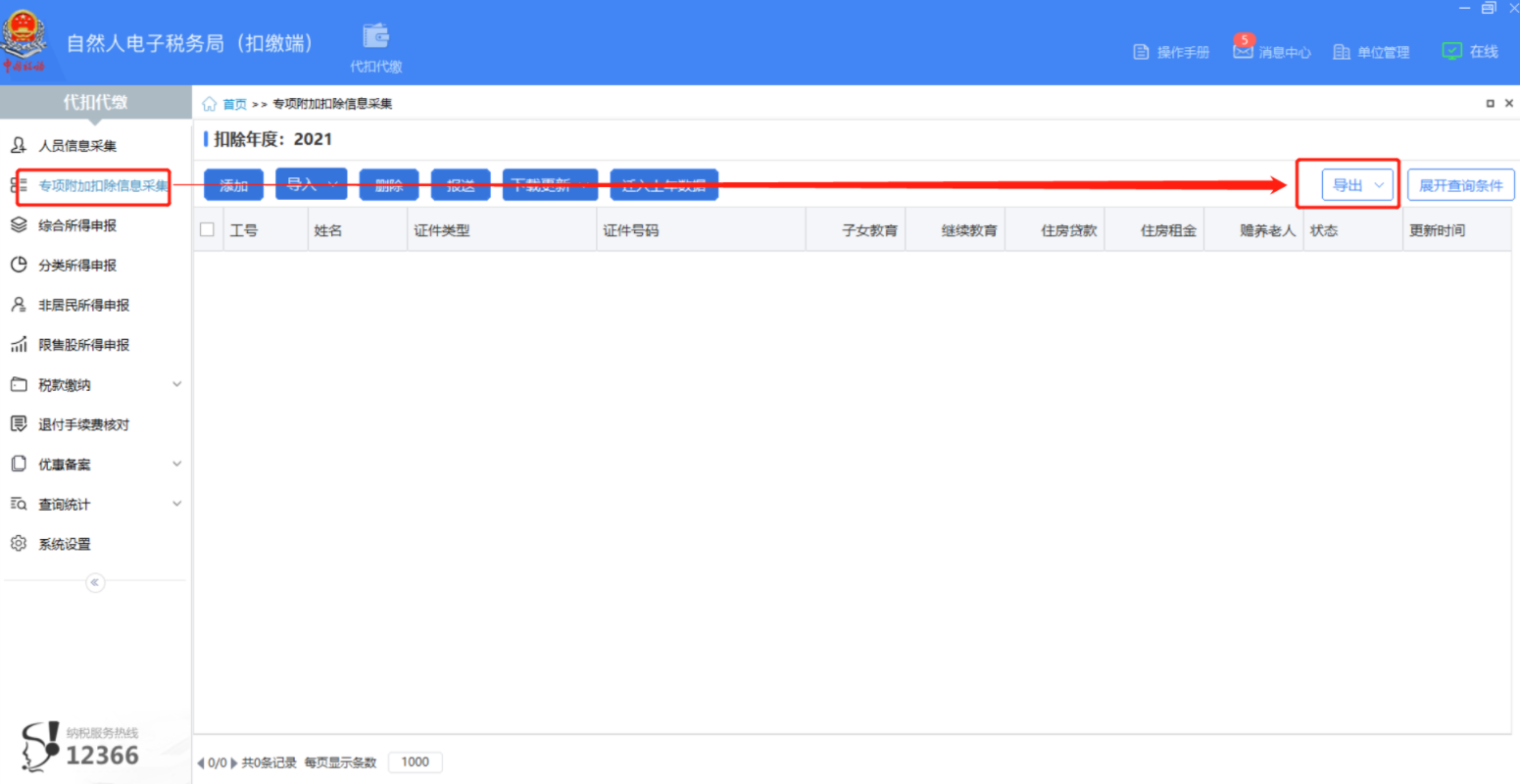

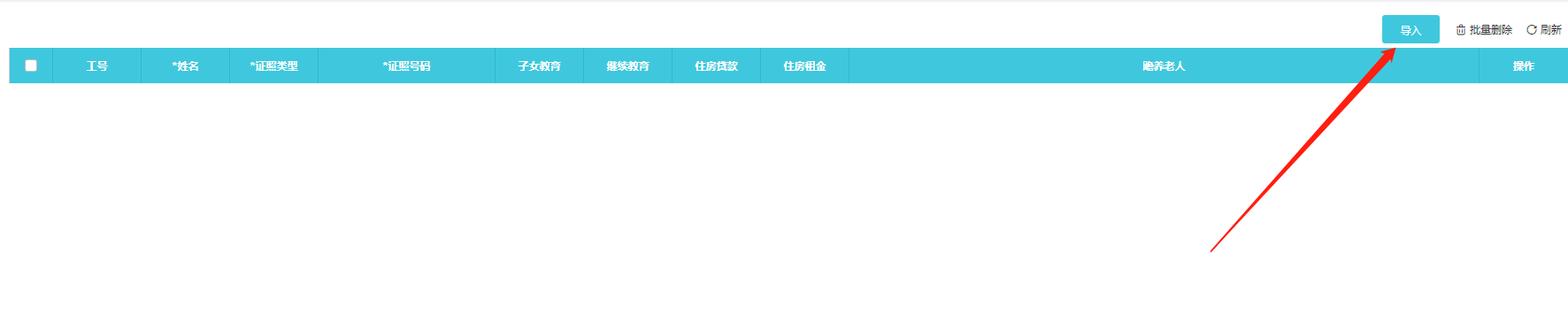

精彩内容四:工资表如何导入专项附加扣除?

从自然人扣缴客户端中下载表格导入,会参与计算个税,导入专项附加信息后,系统可以根据导入的专项附加扣除信息进行累计扣除计算个税。

- 2328 人看过

2

收藏

回复

分享