当前用户未实名认证

请到

畅捷通官网

绑定手机号实名认证

畅捷通社区

T+Cloud

好业财

好生意

易代账

好会计

畅捷通官网

首页

(current)

资讯

课程

登录

注册

金币商城

资讯

课程

专家在线

问答

我的

差旅费津贴,到底是计入福利费还是计入差旅费?

2021-09-22 10:59:08

# 财会头条

老会计卓玛

发布 1853篇资讯

关注

剩余内容,

展开全文

差旅费津贴,怎么记账?

有人说计入福利费

借:管理费用、销售费用-福利费

贷:应付职工薪酬-职工福利费

也要人说直接计入差旅费

借:管理费用、销售费用-差旅费

贷:银行存款

计入什么科目?我们得看差旅费津贴是什么性质?明白了性质自然就知道如何入账了。

我们一般出差会发生那些费用呢?

交通、住宿、就餐是差旅费最主要的构成,员工因公出差,费用当然也是因公发生,和企业生产经营相关,员工凭借相应公司抬头的发票在公司的标准内据实报销即可。

在这个过程中员工是没有所得的,所有取得的报销款项都是实际因公发生的费用的补偿,是费用的性质。

坐飞机用飞机发票报销

做火车用火车票

住宿呢,有住宿发票

就餐,市内交通呢有餐饮票、出租车发票等

按上面的描述,所有费用都是据实报销了,那么差旅费津贴又是怎么来的呢?

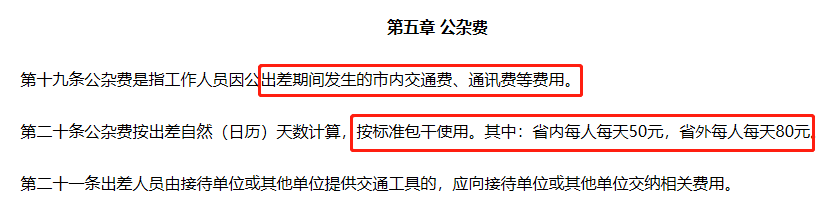

二哥了解到包括中央和国家机关差旅费管理办法以及很多企业提到的差旅费津贴其实质就是一种费用的包干使用情况。

什么个意思,你像飞机票、火车票、住宿票这些都好搞,也很集中,量不大,但是像出差一日三餐、打车等市内交通费,这些费用金额不大,发票零散,报销时候麻烦,企业在其差旅费制度里面就规定包干使用这些费用。

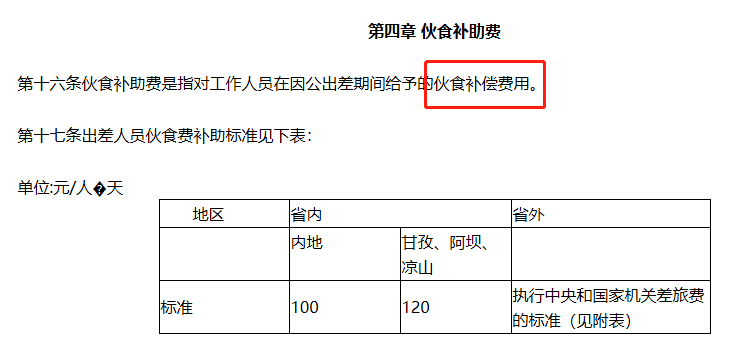

比如伙食费每天标准100,市内交通费每天50,类似这种,当然每个企业的标准是不同的。

然后按照出差天数直接算出金额,在报销差旅费时候一并就支付给员工,这部分包干使用(也不需要额外提供相应的发票)。

很多人把这种不用发票直接在报销差旅费时候给予的部分就直接称为差旅费津贴。

但是实质呢?虽然带了津贴两个字,但是实质它就是企业对出差相关发生费用的补偿,也是费用的性质,并非福利的性质。

所以很显然,对于这种性质的津贴,不能计入福利费,直接计入差旅费即可。

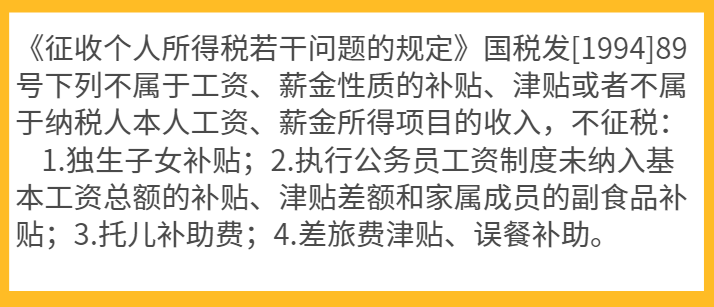

看到这里我们也就理解到了,为什么在个人所得税规定里面为什么有一个差旅费津贴免征个人所得税。

因为,如果按照上面对差旅费津贴的性质分析

差旅费津贴是一种企业对出差人员部分包干费用的对等补偿,不构成个人所得,也就是不属于纳税人工资薪金所得的收入,自然也不征个税。

差旅费津贴可以计入差旅费全额税前扣除,同时呢差旅费津贴又免征个人所得税。

所以,大家思考一下,企业能动什么歪脑筋?

1、我把差旅费津贴标准搞的很高,比如一天补助1000,然后告诉员工,工资少发点,我在差旅费给你补,省个税、省社保基数。

2、让员工把到处旅游出行的发票也开成公司抬头,拿来报销抵工资,省个税,省社保基数。

3、有些公司这理解表面意思,差旅费津贴免个税,为了省个税,每个月就给每个员工都发一笔差旅费津贴,也不申报个税。

很自然,上述的操作都是有问题的。

税务局在检查时候其实也就是重点看差旅费补贴的实质,标准的合理性,是不是变相的发放福利,发放有没有实际的出差行为做支撑。

对于标准严重不合理的,对于本身没有发生差旅行为却在发放差旅费津贴的,甚至将个人出行的费用计入公司费用的都要给予纠正,有少交漏交税款做相应的处理。

那么对于企业来说,如何在日常工作中规避差旅费津贴的相关风险呢?

其实弄懂了差旅费津贴的实质,我们自然从哪些角度来规避风险。

1、制定相应的差旅费制度

没有规矩不成方圆,公司对于差旅费津贴是如何计算,什么标准都应该以制度方式明确下来,实际发放严格按制度执行,这样才有说服力,才有理有据。

至于这个的标准是多少,税务机关并么有明确规定,主要还是一个合理性,参考的因素主要有地区的经济发生水平、公司自己的性质和盈利水平等,什么叫不合理,你出差到一个三线小城市,本来当地消费水平一天吃50就差不多了,你给补助500,这就明显不合理了。

2、发放必须以实际出差行为作为依据

按上面分析,差旅费津贴是因事而发生的津贴,不是无中生有的,我们每一笔津贴的发放都应该以实际发生出差行为做依据。

那么这个出差行为要真实,有相应的其他票据证明,比如飞机票、火车票、住宿发票等证据,证据出差行为的真实。

那么在这些的依据完善下,企业按照报销制度计算发放差旅费津贴,相应的税务风险就控制住了。

税务局在实际检查时候,看制度,看凭证,看票据,你公司标准合理,票据真实,流程规范,排除变相发放福利的可能性,排除虚假费用的可能性,对于这笔津贴的认可自然就没问题了。

当然,如果你公司账上列了一堆差旅费津贴的支出,实质上呢,就是直接发给员工的补贴,也没有真实出差行为,人人都有,金额也整齐划一的,那你这个实质不就是工资薪金或者福利性质了嘛。

这种你再按前面我们按费用性质来处理,税收风险就大了。

来源:二哥税税念

3547 人看过

0

收藏

回复

分享

链接复制成功

老会计卓玛

发布 1853篇资讯

关注

《中华人民共和国发票管理办法实施细则》(2024年修正):新旧条文对照及解读

【媒体视点】全国首家专门税务审判庭在沪揭牌成立

关于企业所得税税前扣除凭证,这些知识点需掌握!

4

2024年中级会计考试4大改!

5

全年一次性奖金税务筹划被税务稽查

×

举报此文章

垃圾广告信息:

广告、推广、测试等内容

违规内容:

色情、暴力、血腥、敏感信息等内容

不友善内容:

人身攻击、挑衅辱骂、恶意行为

其他原因:

请补充说明

举报原因: