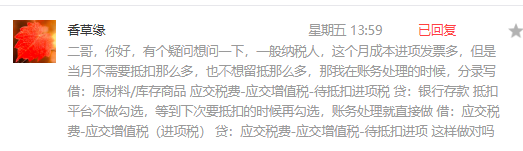

后台有位朋友发了这么一个问题。

大概意思就是,他们当期有些进项发票不想勾选抵扣,问如何做账?她写的是做待抵扣进项税科目。

这里正确的做法是用应交税费-待认证进项税,这个科目来处理。

二哥税税念公司为增值税一般纳税人,2021年8月外购公司汽车汽油,取得增值税专用发票注明的价款为1000,增值税税额为130,当月尚未进行勾选认证。

账务处理:

借:管理费用-小车费 1000

应交税费—待认证进项税额 130

贷:银行存款 1130

这个时候申报表是不需要填写的

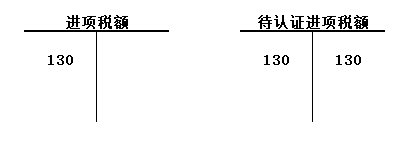

二哥税税念公司在9月对该专用发票进行勾选认证抵扣。

借:应交税费—应交增值税(进项税额)130

贷:应交税费—待认证进项税额 130

这个时候需要将进项税填写在增值税申报表附表2的相应栏次去申报抵扣。

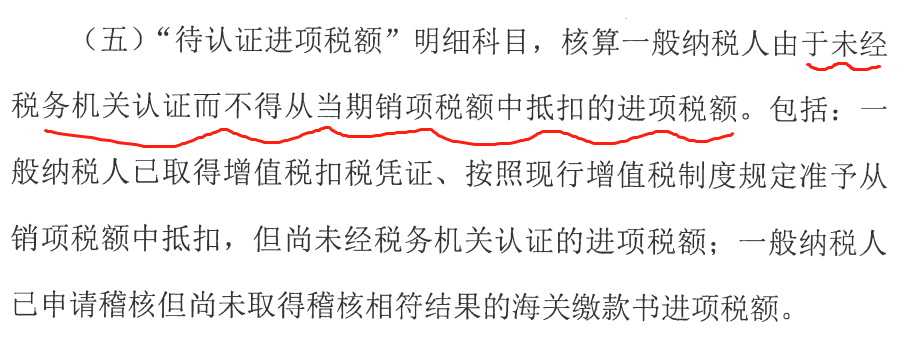

待认证进项税,一方面保证了核算的完整性,通过这个科目保证了贷方的科目(应付、银行存款等)的完整性,一方面保证了核算了及时性。会计核算遵循权责发生制,属于当期的费用不管是否支付都应该计入当期,更不会因为是否勾选抵扣为是否入账的标准。

我们日常取得费用发票,不一定当期都会勾选抵扣,所以财会2016,22号文增加这个科目。

当然实际工作中很多纳税人其实也没有使用这个科目,毕竟进项税通过这个科目转一次也增加工作量。

比较常见的就是直接就计入进项税额了,至于账务和勾选申报的差异,通过台账备查处理,这个属于时间跨月差异而已。

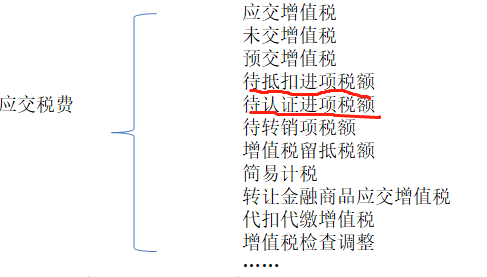

增值税的明细科目设置是会计科目中最多的,待抵扣进项税和待认证进项税经常被大家搞混。

其实很好区分,待认证,顾名思义,就是尚未勾选认证的发票,待抵扣,那就是已经勾选认证但是尚未抵扣的部分。

很多人就要问了,什么情况还能勾选认证了留着先不抵扣呢?不是都说勾选认证当期必须申报抵扣吗?

问的很好,确实情况不多,而且能用的几种情况慢慢的都消失了,大家需要注意。

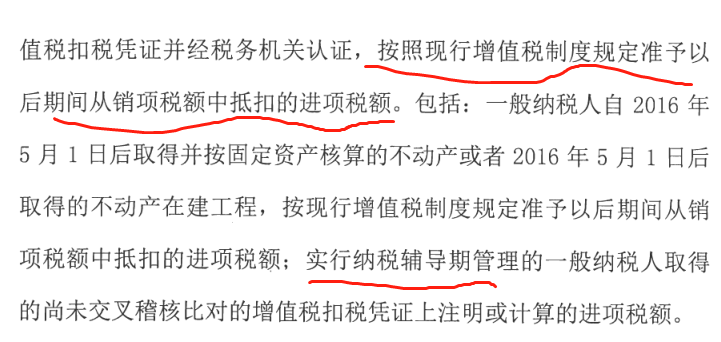

1、不动产分期抵扣可以使用,这个政策2019年就取消了。这里二哥就不多举例了,有兴趣了解这个的可以看看这篇文章:再见 !不动产分期抵扣

2、辅导期纳税人,虽然目前还有辅导期纳税人的规定,但是实际上呢?以前发票认证后还有稽核,稽核相符出了通知书才能抵扣,现在增值税发票勾选平台,其实销售方在开具上传后就有稽核了,可以说稽核是实时的,一旦发票作废、红字,购买方都无法查询到需要勾选的发票。

所以这种情况其实也基本名存实亡了。

当然,我们可以具体再来学一下。

辅导期,顾名思义,我还不完全放心你,还要对你进行特殊管理。你就理解为考察期嘛,有点类似临时工没转正的感觉。

既然是临时工,那你很多正式工享有的权利你就没法享受了全了。

比如限量限额发售专用发票;交叉稽核比对无误后,方可抵扣进项税额;特定情况下领购时候先按3%预缴增值税。很惨,但是毫无办法,毕竟专票的重要程度堪比人民币,有“前科”或者新入行的都要重点监管一下才能放心转正。

增值税一般纳税人登记管理办法(国家税务总局令第43号)第十一条规定 主管税务机关应当加强对税收风险的管理。对税收遵从度低的一般纳税人,主管税务机关可以实行纳税辅导期管理,具体办法由国家税务总局另行制定。

具体办法由国家税务总局另行制定,目前指的就是《增值税一般纳税人纳税辅导期管理办法》(国税发〔2010〕40号印发)的规定。

按照40号文规定,主管税务机关可以在一定期限内对新登记为一般纳税人的小型商贸批发企业以及在登记为一般纳税人后发生增值税偷税、骗取出口退税和虚开增值税扣税凭证等行为的企业实行纳税辅导期管理。对前者的辅导期为3个月,对后者的辅导期为6个月。所谓“辅导期”,其实就是加强监督并课以一定限制。

所以说你看看都是什么企业有这种待遇,要不就是新来的,要不就是犯过错的。纳入辅导期管理可没那么自由自在了,前面我们说了一些特殊对待,今天我们主要重点讲讲辅导期纳税人抵扣的问题。

不同于非辅导期纳税人“当月认证,当月入账抵扣”,辅导期纳税人实行的是“当月认证,比对无误后抵扣”。

40号文第七条规定辅导期纳税人取得的增值税专用发票(以下简称专用发票)抵扣联、海关进口增值税专用缴款书以及运输费用结算单据应当在交叉稽核比对无误后,方可抵扣进项税额。

第十二条主管税务机关定期接收交叉稽核比对结果,通过《稽核结果导出工具》导出发票明细数据及《稽核结果通知书》并告知辅导期纳税人。

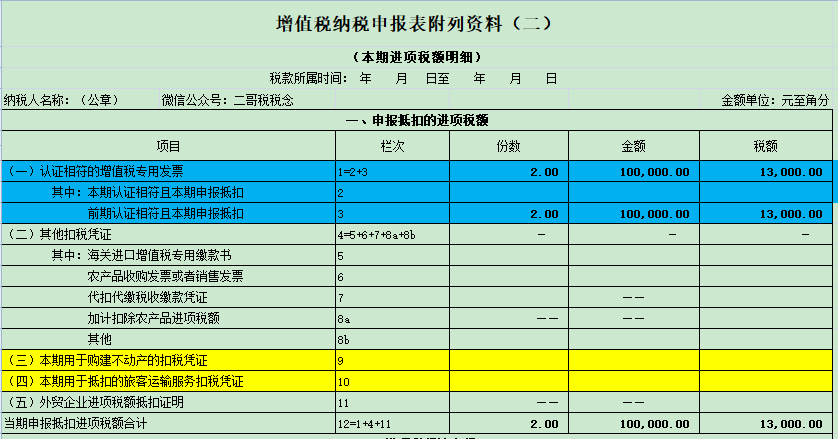

二哥税税念公司辅导期为2019年4-6月份。4月份收入为0,取得认证相符的2份金额为100000元、税额为13000元的增值税专用发票,当月未取得《稽核结果通知书》。

4月份会计处理:

借:库存商品100000

应交税费-待抵扣进项税额13000

贷:银行存款113000

申报表这样填写

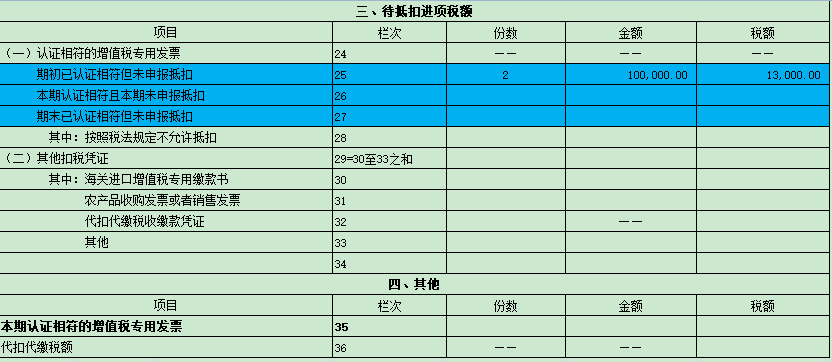

5月份无收入,也未取得增值税专用发票,但5月取得了主管税务机关通过《稽核结果导出工具》导出的发票明细数据及《稽核结果通知书》。

5月份会计处理:

借:应交税费-应交增值税(进项税额)13000

贷:应交税费-待抵扣进项税额13000

6月申报5月增值税时候申报表这样填写。

3、一般纳税人转为小规模纳税人使用。

《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)第四条规定:转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入“应交税费—待抵扣进项税额”核算。

来源:二哥税税念

- 2802 人看过