剩余内容,展开全文

很多人今天浅聊在企业所得税年度汇算清缴后,来自税务局端口的税收风险识别及应对。

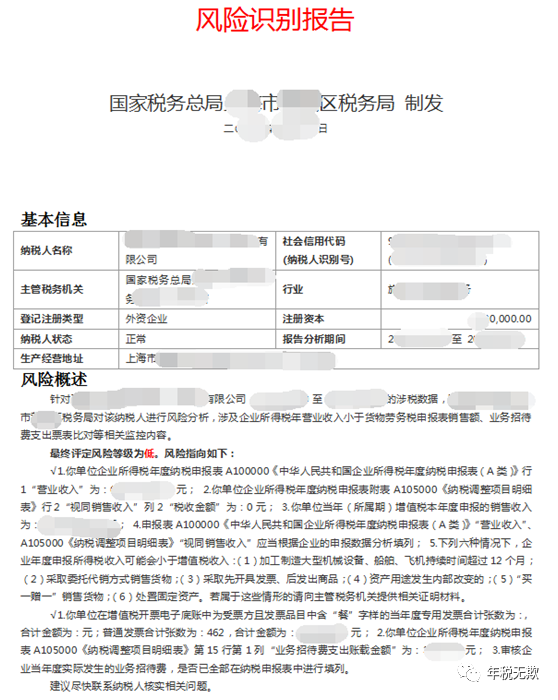

这是某家企业收到的风险等级的说明,从资料中可以看到,该企业风险等级低源于两大方向的数据比对分析。

1.企业清缴申报的收入vs 货劳税申报的销售额

所谓货劳税申报的销售额,是指增值税申报表中申报的销售额,增值税申报的销售额一定会等于企业清缴中的收入额么?

通常两者数字相等,但是不绝对。

两者的数据监控中,企业清缴申报的收入额大时不会触发风险,但是小时会触发预警,产生如上述案例的风险提示。

如有存在下列六种情形,可以通过解释说明并提交相关证明材料来解除预警。

(1)加工制造大型机械设备、船舶、飞机持续时间超过12个月;

(2)采取委托代销方式销售货物;

(3)采取先开具发票、后发出商品;

(4)资产用途发生内部改变的;

(5)“买一赠一”销售货物;

(6)处置固定资产。

2.业务招待费

每家企业多多少少都会有些餐费发生,企业清缴中业务招待费属于必然会调增的项目。

由于餐费比较容易开具,所以很多企业在发生某些无票支出时也会采用开餐费的方式冲抵,殊不知,这种乱开其实也是一种风险隐患。

该企业就是如此,因为员工报销的原因,不论是否是真正的报销都开好餐费发票备着后期报销,员工人数较多,导致进入税务系统的该公司抬头的餐费远大于会计列支的招待费用的数字。

大家都知道,关于税务数据在后台端口已经形成了一张强大的数据分析网,通过表表比对,票表比对,都会触发风险预警,金税四期上线,风险分析系统更加强大。

以上案例只不过是冰山一角,要避免清缴后期的风险应对,需要充分做好事前的数据管理。

添加笔者公众号二维码阅览更多内容

- 754 人看过

0

收藏

回复

分享