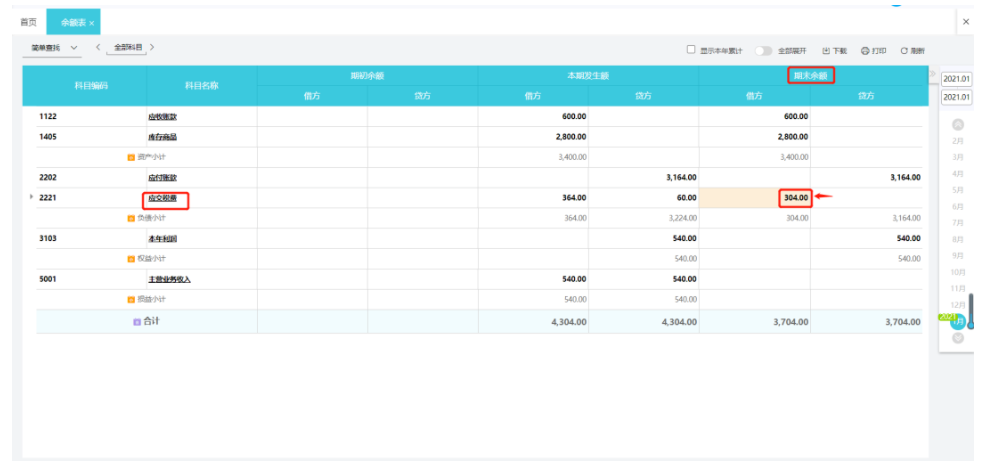

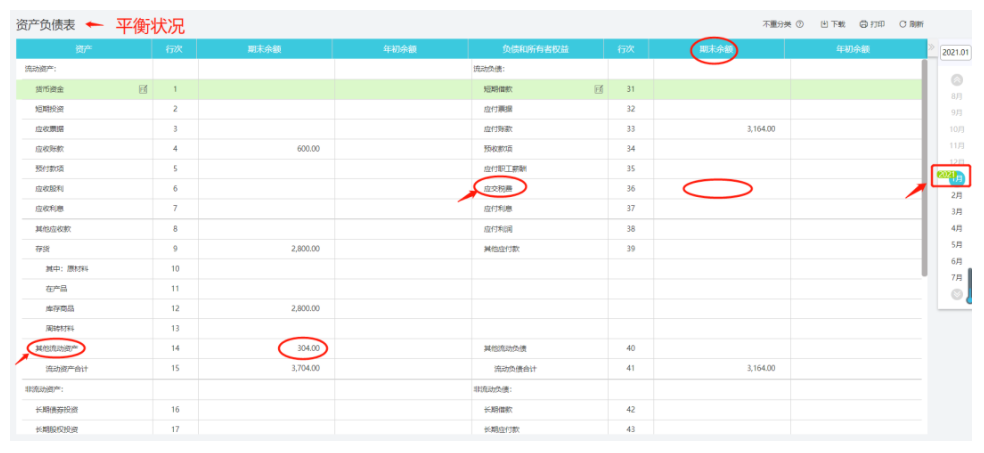

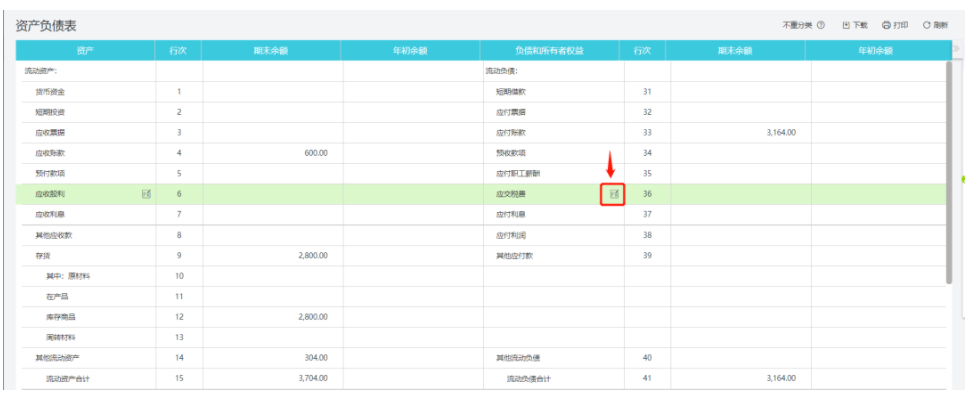

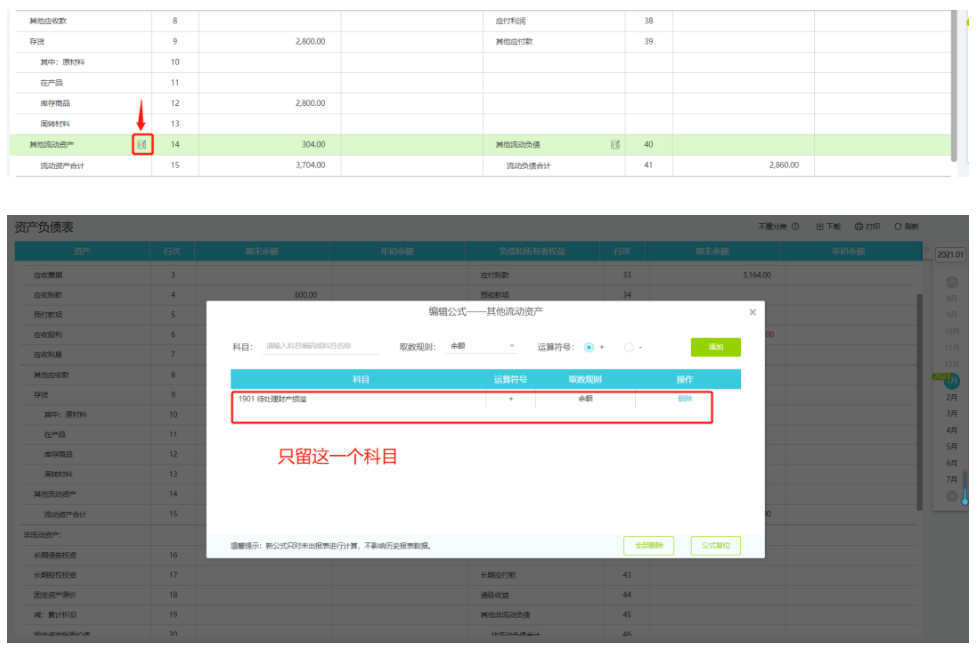

1.1应交税费项目

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/18039.html

1、未填写纳税人识别号的增值税普通发票不能报销。自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。行政机关、事业单位、社会团体等非企业性单位,个人消费者等可以不用填写纳税人识别号。

2、需要填写备注栏,未按规定填写的不能作为扣税凭证。一、单用途卡和多用途卡;二、差额开票业务;三、保险机构代收车船税业务;四、土地增值税发票扣除业务;五、货物运输服务业务;六、建筑服务业务;七、出租不动产;八、销售不动产等需要按规定填写备注栏。

3、未按规定填写税收分类编码的不能作为扣税凭证。纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/18025.html

一、供应商付款账户要取得客户盖章的函件。

有些企业供应商付款的时候,采购部丢过来一个银行账户就要财务付款,这种情况有三个风险点,一是这个账户有可能是错误的,货款如果付错了账户是非常麻烦的,也是财务工作的失职;二是这个账户可能是对方公司业务员的私人账户,对方业务可能会有价差的情况;三是这个账户有可能是自己公司业务员的账户,有可能付给供应商的货款被截留。总而言之以上三种情况都有可能侵害公司的利益,所以在对外支付供应商货款的时候,一定要供应商提供盖章的付款账号,一是为了核实账户真实性,二是可以规避上面的三个风险。

二、财务与供应商要建立联系,供应商每个月主动发送一次对账单,财务每个月核对一次。

有些企业供应商对账是非常混乱的,采购部来对账账务容易混乱,有些对了有些没有对,时间长了整个往来会非常混乱。在财务管理供应商的环节,财务部要要求供应商每个月主动发送对账单,财务核对完成之后再进行付款。有人说供应商不配合怎么办,我使用的办法就是这个供应商不对完账就坚决不付款,毕竟欠钱的才是大爷。财务直接对账除了能保证账务真实性,另外一个方面可以在采购腐败方面有一些威慑作用。

三、付款前检查应付账款与该供应商的库存余额是否接近。

应付账款本身就是短期融资,如果应付账款大于等于库存,公司的库存资金就完全由供应商承担了;如果应付账款小于库存,公司的库存资金有一部分就需要公司垫付。所以在供应商付款的时候,这个供应商的应付账款与库存余额一定要做到匹配。这个匹配一方面可以管理公司的短期融资,另外也可以看出公司的库存是过大还是过低。

→更多精彩内容,点击阅读全文:https://www.mykuaiji.com/post/18031.html

方法一:关注下面公众号,回复“月刊”,即可获得百度云盘下载链接与密码

方法二:用电脑访问!用电脑访问!下方链接,登录账号下载文档

下载链接:https://www.mykuaiji.com/activity/file_list

方法三:扫码加客服微信,私信“月刊”获得。

快告诉你的小伙伴,一起来读“刊”吧

- 1912 人看过

{kind=link}