1:同一企业在不同地区的房产税可以选择在其中一个地点一并缴纳房产税吗?

根据《中华人民共和国房产税暂行条例》(国发〔1986〕90号)第九条规定,房产税由房产所在地的税务机关征收。房产不在同一地方的纳税人,应按房产的坐落地点向房产所在地的税务机关分别缴纳房产税,因此不能选择其中一个地方汇总缴纳房产税。

2:无租使用其他单位房产的应税单位和个人,怎样缴纳房产税?

根据《财政部 国家税务总局关于房产税、城镇土地使用税有关问题的通知》(财税〔2009〕128号)规定:无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。

3:临时设施是否缴纳房产税?

根据《财政部、税务总局关于检发<关于房产税若干具体问题的解释和暂行规定>、<关于车船使用税若干具体问题的解释和暂行规定>的通知》(财税地〔1986〕8号)第二十一条规定:“凡是在基建工地为基建工地服务的各种工棚、材料棚、休息棚和办公室、食堂、茶炉房、汽车房等临时性房屋,无论是施工企业自行建造还是由基建单位出资建造交施工企业使用的,在施工期间,一律免征房产税。但是,如果在基建工程结束以后,施工企业将这种临时性房屋交还或者估价转让给基建单位的,应当从基建单位接收的次月起,依照规定征收房产税”。

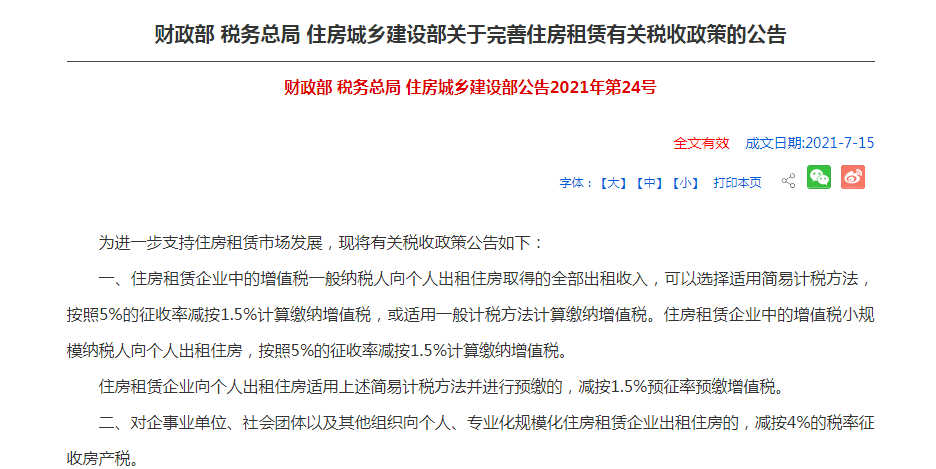

4:从10月1日起,住房租赁企业向个人出租住房适用简易计税方法,按照5%征收率减按1.5%缴纳增值税;对企事业单位等向个人、专业化规模化住房租赁企业出租住房,减按4%税率征收房产税。

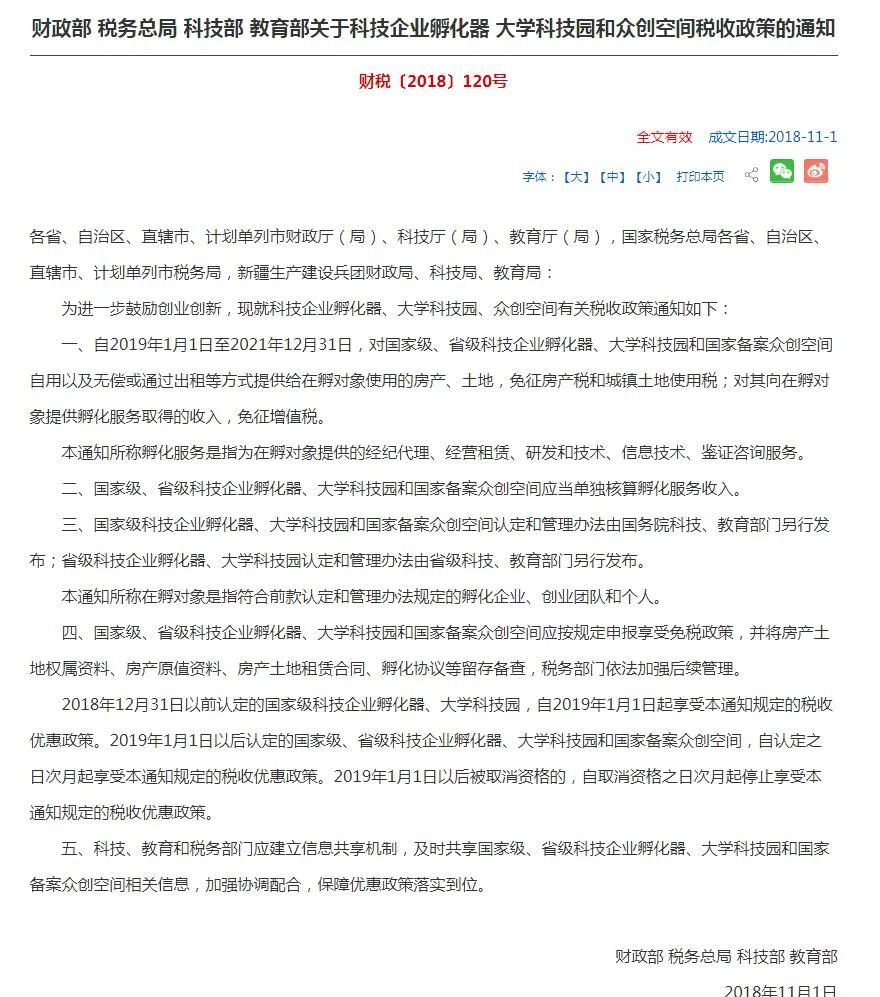

5:自2019年1月1日至2021年12月31日,对国家级、省级科技企业孵化器、大学科技园和国家备案众创空间自用以及无偿或通过出租等方式提供给在孵对象使用的房产、土地,免征房产税和城镇土地使用税;对其向在孵对象提供孵化服务取得的收入,免征增值税。

6:为社区提供养老、托育、家政等服务的机构自有或其通过承租、无偿使用等方式取得并用于提供社区养老、托育、家政服务的房产、土地,免征房产税、城镇土地使用税。自2019年6月1日起执行至2025年12月31日。

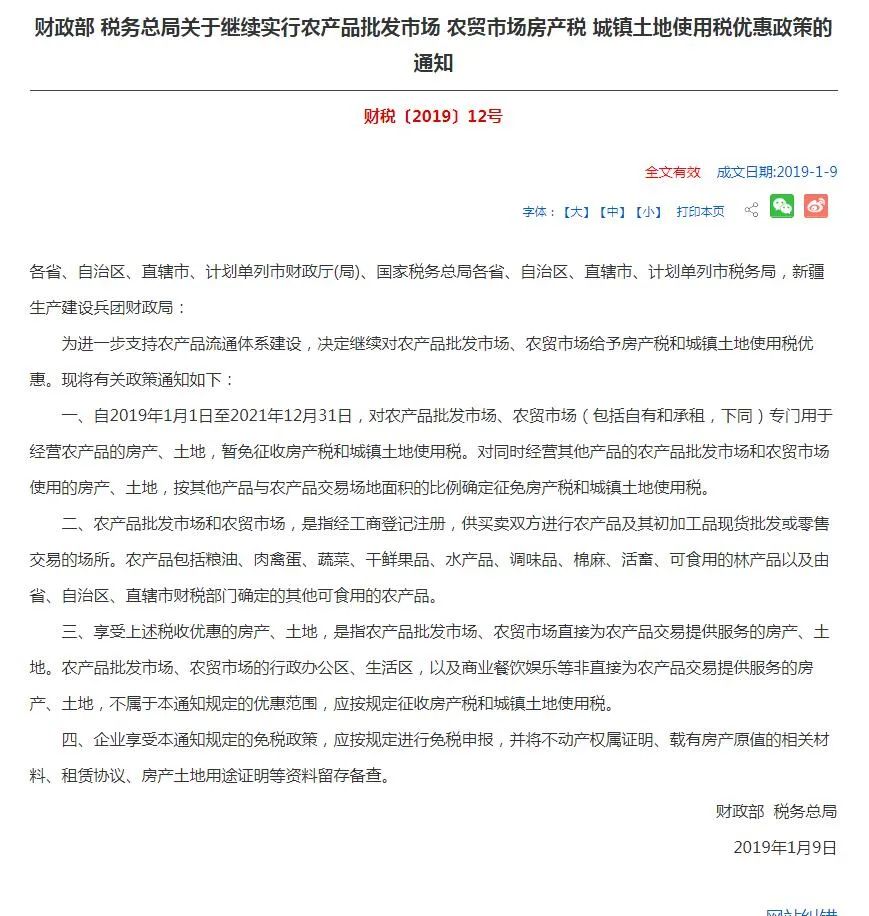

7:自2019年1月1日至2021年12月31日,对农产品批发市场、农贸市场(包括自有和承租,下同)专门用于经营农产品的房产、土地,暂免征收房产税和城镇土地使用税。对同时经营其他产品的农产品批发市场和农贸市场使用的房产、土地,按其他产品与农产品交易场地面积的比例确定征免房产税和城镇土地使用税。

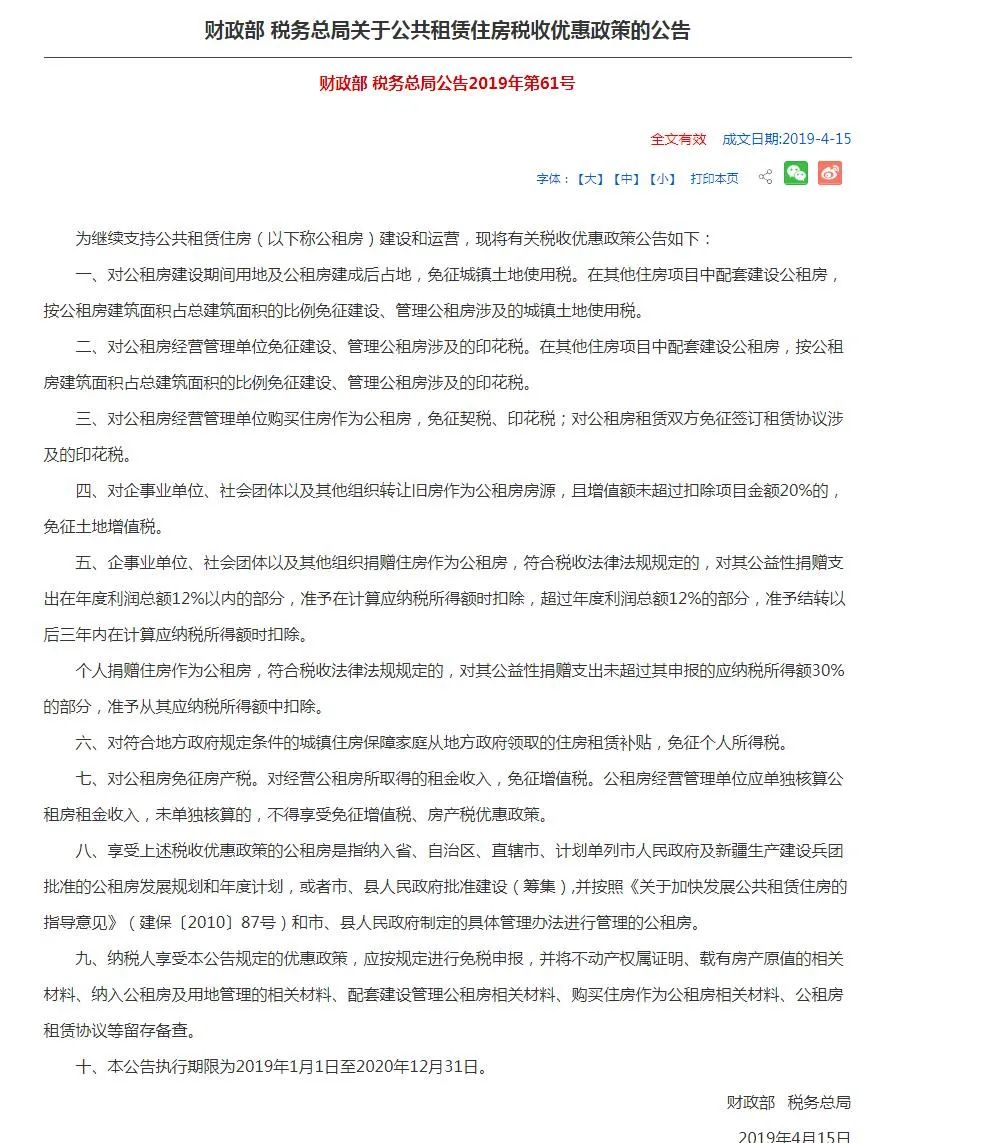

8:《关于公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2019年第61号)七 、对公租房免征房产税。对经营公租房所取得的租金收入,免征增值税。公租房经营管理单位应单独核算公租房租金收入,未单独核算的,不得享受免征增值税、房产税优惠政策。执行期限为2019年1月1日至2020年12月31日。

根据《关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)一、《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)等16个文件规定的税收优惠政策凡已经到期的,执行期限延长至2023年12月31日。

来源:国家税务总局,重庆税务,

- 1504 人看过