“小钱,这个月有什么办法少交点税?”

“有的老板,增加成本就可以了。”

“怎么增加成本?”

“我们可以先暂估成本,以后再想办法红冲。”

“行,那你先暂估个500万吧。”

“您刚才第一个问题是什么?”

“这个月有什么办法少交点税?”

“没有。”

图中对话就是典型的“滥用”暂估。

一提到“暂估”,有些小伙伴就头疼了:老板就让我们用这个暂估“调整”报表!

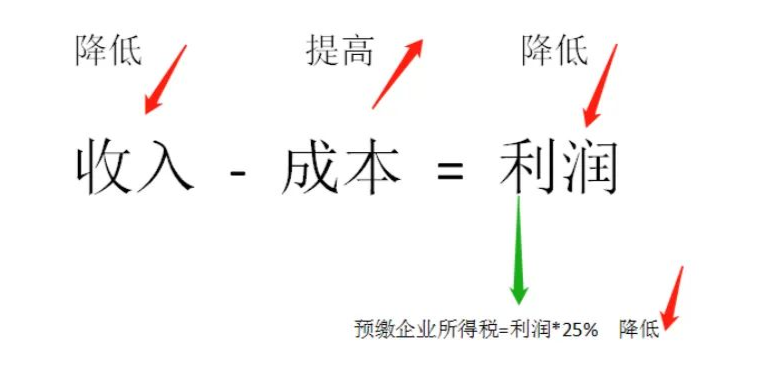

怎么调?先看下图:

从图中的公式可以看出,要想降低利润少交税,途径无非两种:

1、降低收入;

2、提高成本费用。

收入需要通过开票系统开具发票,因此,相比隐瞒收入而言,提高成本费用就显得相对简单易操作。如今的暂估成本往往涉嫌虚增成本,有偷逃税风险。

于是乎,暂估就这么被玩坏了......

会计生活中,如果是货先到,发票却未到,我们就无法准确地处理存货的价值,这就需要我们进行一个存货入库的预估,也叫暂估入库。

暂估业务简单的可理解为货到票未到的业务。

暂估入库会计分录:

某公司购进原材料A一批(可以取得增值税专用,税率13%),原材料已验收入库,但尚未收到发票。合同约定材料价格共计1130元(含税)。

当月入库未收到发票,月底时为了正确核算企业的库存成本,应进行暂估入账。会计分录如下:

借:原材料 1000

贷:应付账款—XX供应商 —暂估/无票 1000

注意:未取得增值税专用发票的,不能申报抵扣增值税进项税额。

因此,不存在进项税额的暂估抵扣问题,且上述分录中,暂估金额应当按照不含税价格暂估。待下月取得专票时,再冲销这笔分录,然后根据进项税票做正常业务处理。

按照规定,暂估入库要在次月月初红字冲回,但在实际工作当中,如果次月发票还是没有收到,月初冲回月末再次暂估,会无形中加大工作量,一般是在收到发票时再冲回。

暂估冲回会计分录:

1)红字冲回暂估入库

借:原材料 -1000

贷:应付账款—XX供应商 —暂估/无票 -1000

2)收到发票,作常规入库处理

借:原材料 1000

应交税费—应交增值税(进项税额) 130

贷:应付账款—XX供应商 1130

也就是说,先假设我已收到货物的金额,收到时把假设冲回,再次录入真正发票收到的金额。

暂估费用会计分录:

钱哥公司为一般纳税人,预付了2万元的招待费用,月末还没收到发票,决定对这笔费用暂估处理。会计分录如下:

借:管理费用——业务招待费 20,000

贷:预付账款 20,000

待下月收到发票后,发现招待费发票上的金额为2.2万元。会计做账时先要红字冲回上月的暂估分录:

借:管理费用——业务招待费 -20,000

贷:预付账款 - 20,000

然后再根据发票金额,正常做账。

借:管理费用——业务招待费 22,000

贷:预付账款 20,000

银行存款 2,000

提醒:暂估入账的费用,不能在企业所得税前扣除,需做纳税调增处理。

1.暂估成本可以跨年吗?

答:根据《国家税务总局关于企业所得税若干问题的公告》(2011年34号)第六条企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

按上述规定,是可以跨年,但是必须在汇算清缴前取得对应发票,否则不能税前扣除。

一般情况下,到次年5月31日汇算清缴前没有取得发票的不能税前扣除,就要调整增加利润额,计算交企业所得税了。并且最好红冲掉,如果不红冲掉的话,以后稽查时存在补税,交滞纳金和罚款的风险的。

2.暂估未取得扣税凭证,但已经在税前扣除,会如何?

答:根据《中华人民共和国税收征收管理法》第三十二条纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

总结:企业暂估的成本费用一定要在次年5月31日汇算清缴前取得发票再税前扣除!如在汇算清缴结束后还未取得相关发票就税前扣除的,不仅要调增企业所得税,还要按日加收滞纳税款万分之五的滞纳金甚至罚金!

我们财务做账,一定要根据实际业务来。

别老板一问怎么少交税,财务就出点子,可以先暂估成本入账,回头再找点发票抵。这一做法显然是违法的,虽然可以暂时少交点税,但风险极大。

暂估成本往往涉嫌虚增成本,有偷逃税风险。一旦企业被查,财务也免不了责,我们财务要学会保护自己!千万不要为了一口饭,把自己的前途命运搭上!

来源 :钱哥税课堂

- 1421 人看过