上海开征房产税!我们具体来看一下。

自2021年最新的房产税通知出台以来,近期,个人住房房产税正式开征了。

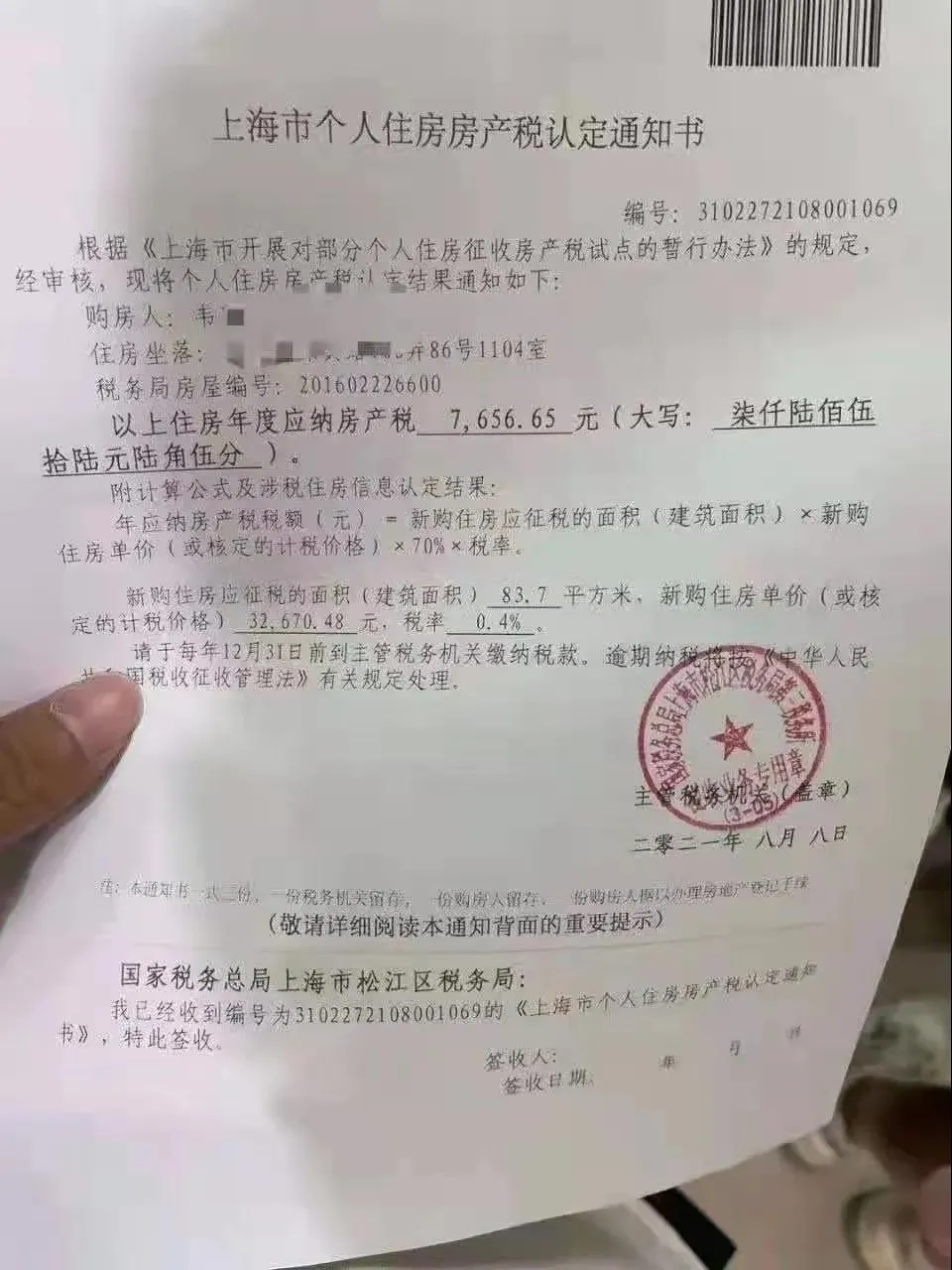

通知书显示,新购住房应征税的面积(建筑面积)83.7平方米,新购住房单价为32670.48元/㎡,税率0.4%,房产税按7折税率征收。

按照给出的公式计算如下:32670.48 X 83.7 X 0.004 X 0.7 =7656.65

其实,上海试点房产税至今已有10年。2021年最新的房产税通知,与此前通知内容并无区别。

本次上海房产税全面开征预示着:

1、距离全国统一征收房产税的日子不远了

2、留给炒房者的脱手时间急缩

3、租赁市场价格将出现一定程度的下降

前段时间,上海市财政局、税务局和房屋管理局三部门发文:

已经帮大家划好重点了:

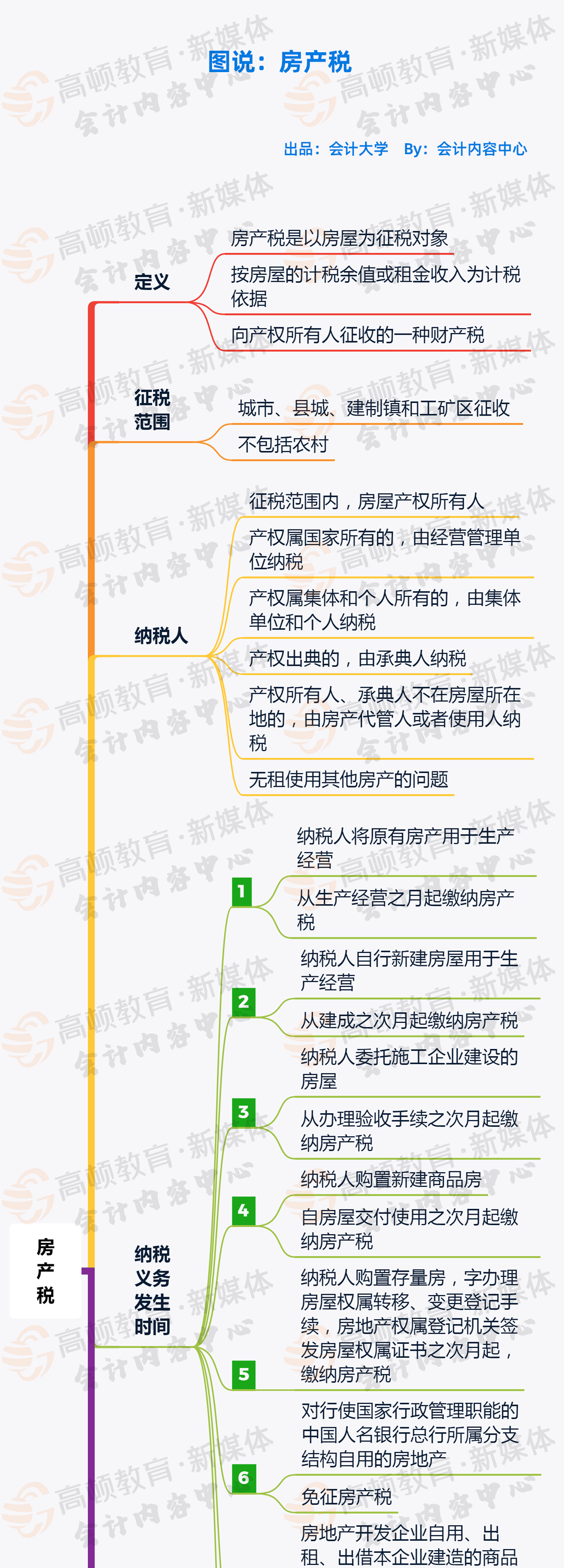

一、关于居民家庭住房套数和面积的计算问题

居民家庭住房套数为居民家庭(包括夫妻双方及其未成年子女,下同)在本市范围内拥有的所有住房(含已签订购房合同的住房)。

两个或两个以上居民家庭共同拥有或购买住房的,均应计入各自家庭的住房套数,并根据各自拥有住房的份额,分别计算家庭住房面积。

二、关于本市居民家庭问题

本市居民家庭是指具有本市常住户口的居民家庭。

三、关于计税价格的核定问题

试点初期,应税住房的计税依据为应税住房的市场交易价格。按照国家有关规定,纳税人申报的应税住房交易价格明显偏低,又无正当理由的,由税务机关核定其计税价格,房产税则按应税住房计税价格的70%计算缴纳。

四、关于应纳税额的计算问题

应税住房应纳房产税税额的计算,即:应纳房产税税额=新购住房应征税的面积(建筑面积)×新购住房单价×70%×税率。

五、关于本市居民家庭同住人免税住房面积的合并计算问题

本市居民家庭在本市新购且属于该居民家庭第二套及以上住房的,该居民家庭中有无住房的成年子女或其他亲属共同居住、且其常住户口在该居民家庭拥有住房内的,可并入该居民家庭按每人60平方米计算免税住房面积。

对已并入居民家庭计算过免税住房面积的成年子女或其他亲属,不得重复计算免税住房面积。

上述“无住房”是指,成年子女或其他亲属各自所属的家庭在本市范围内无住房。

六、关于本市居住证问题

本市居住证是指《上海市居住证》。

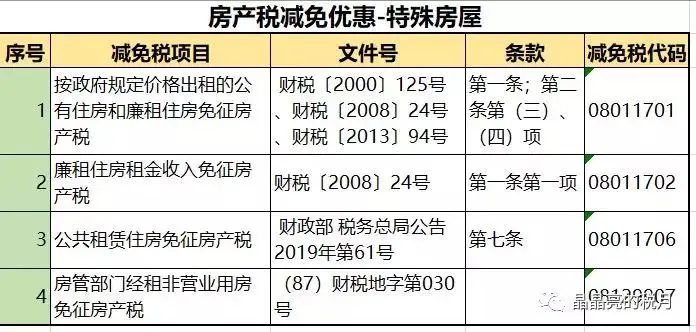

七、关于部分个人住房的税收减免问题

对部分住房暂免征收房产税,具体包括:

1. 本市居民家庭因房屋征收或拆迁而购买或取得的住房。

上述住房超出国家及本市有关房屋征收或拆迁的补偿标准的部分,应按暂行办法的规定,计算确定房产税征免面积。

2. 本市农村居民通过宅基地置换试点政策取得的住房。

八、关于申报纳税期的问题

应税住房房产税按年计征,并于当年的12月31日前办理申报纳税。纳税人在年度中发生应税住房权属转移的,其尚未缴纳的房产税税款,应当在转移时申报缴纳。

九、关于相关信息变化的处理问题

居民家庭住房情况发生变化,涉及应税住房房产税纳税事项调整的,可向应税住房所在地税务机关申报,并重新办理房产税纳税信息的申报、认定,从税务机关重新认定之次月起调整纳税。

其实房产税一直有相应法律条文,企业购房,及商办类项目一般都正常征收,只是个人买住宅,之前是一般免征;

上海,重庆试点征收房产税,现在是上海个人住房落地征收了,对当地住房市场当然是个利空--不过其实因为之前都有政府相应预告“预防针”,总体看其影响应该不大。

、一般来讲有1.2%、12%和4%,具体如下:

、一般来讲有1.2%、12%和4%,具体如下:

1.2%为从价计征——依据房产计税余值征税(一般适用于自用类经营房屋);

12%为从租计征——依据房产租金收入征税(一般适用于出租类经营住房);

特殊情况:税率为4%——自2008年3月1日起,对个人出租住房,不区分用途,按4%的税率征收房产税。对企事业单位、社会团体及其他组织,按市场价格向个人出租并用于居住的住房,减按4%的税率征收房产税。

2、计税依据

房产税分为按房产余值从价计征或按租金收入从租计征两种。

1.对经营自用的房屋以房产计税余值为计税依据。

2.对出租房屋,以租金收入(不含增值税)为计税依据。

注:融资租赁房产,由承租人依照房产余值缴纳房产税;无租使用其他单位房产的应税单位和个人,依照房产余值代缴房产税。

对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税。

3、纳税义务时间

自建房屋——自建成之次月起缴纳。

委托施工企业建房——从办理验收手续次月起缴纳。

购置新建商品房——自房屋交付使用次月起缴纳。

购置存量房——自办理房屋权属转移,变更登记手续,房地产权属登记机关签发房屋权属证书之次月起缴纳。

出租、出借房产——自交付出租、出借房产之次月起缴纳。

房地产开发企业自用、出租、出借本企业建造的商品房——自房屋使用或交付之次月起缴纳。

注:纳税人因房产、土地的实物或权利状态发生变化而依法终止房产税纳税义务,其应纳税款的计算应截止到房产、土地的实物或权利状态发生变化的当月末。

4、纳税地点

应当在房产所在地缴纳房产税,房产不在同一地方的按房产坐落地点分别向房产所在地税务机关缴纳。

5、纳税期限

房产税实行按年征收,分期缴纳。

6、应纳税额

1.依据房产计税原值征税的:全年应纳房产税=房产原值×(1-原值减除比例)×1.2%。

2.依据房产租金收入征税的:每次应纳房产税=每次租金收入(不含税)×12%;重点:如果某建筑宗地容积率低于0.5的,计入房产原值的地价=房产建筑面积×2×单位地价,宗地容积率是指一宗土地上的建筑物总面积与地面面积的比。

举个例子:某工厂有一宗土地,占地20000平方米,每平方米平均地价1万元,该宗土地上房屋建筑面积8000平方米,通过计算可知该宗地容积率为8000/20000=0.4。因为0.4小于规定的宗地容积率。

因此,计入房产原值的地价=应税房产建筑面积×2×土地单价=8000平方米×2×1万元/平方米=16000万元。

该工厂的厂房主要用于生产某金属制品,该工厂为一般纳税人,该地区原值减除比例为30%,该工厂应缴纳多少房产税?

综上所述,该工厂全年应缴纳房产税为16000万元×(1-30%)×1.2%=134.4万元

7、税收优惠(小微企业普惠性减免)

根据财政部、税务总局发布的《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)和重庆市财政局、国家税务总局重庆市税务局发布的《关于落实小微企业普惠性税收减免政策的通知》(渝财税〔2019〕12号)规定:

对增值税小规模纳税人减半征收城市维护建设税、城镇土地使用税、房产税、资源税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加,已依法享受上述“六税两费”其他优惠政策的,可以叠加享受减半征收。此项优惠政策期限为2019年1月1日至2021年12月31日。

某农业发展有限公司是小规模纳税人,2018年12月将某闲置的房产出租给某餐饮企业,租金为每月8000元。该公司2019年不转为一般纳税人,2019年应缴纳房产税=8000×12%×12=11520元。

但由于该农业发展公司是小规模纳税人,享受减按50%征收房产税。因此,最终房产税应纳税额为11520×50%=5760元。