剩余内容,展开全文

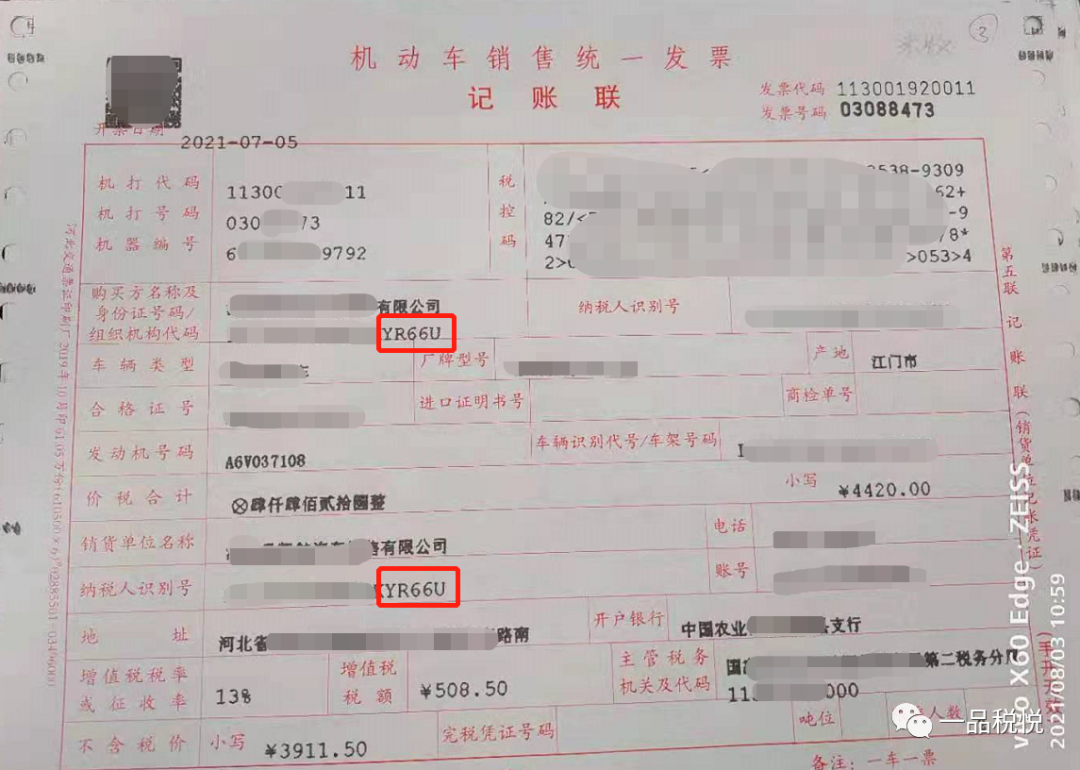

有小伙伴咨询:4S店将一辆原用于销售的车辆用于自身经营了,并开具机动车销售统一发票给自己,这样自己公司给自己开发票还真没见过,可以吗?怎么做账呢?确认收入吗?

解析:可以的。

一、4S店车辆存货要转为固定资产核算,会出现自己给自己开机动车销售统一发票的这个现象。原因在于目前申报缴纳车辆购置税、车辆办理牌照、保险都要使用机动车销售统一发票。作为特殊情况,汽车4S店可以向本单位开具机动车销售统一发票,不属于《中华人民共和国发票管理办法》规定的虚开发票行为。纳税人外购货物转为自用的,则不需要为自己开具发票。

二、公司取得了(开具了)了机动车销售统一发票,可以抵扣进项税额,会出现同一张发票,既申报销项税,同时又抵扣进项税的情况。

三、这张机动车销售统一发票是否需要确认收入呢?不需要,账务处理如下:

借:固定资产

应交税费-应交增值税(进项税额)

贷:库存商品

应交税费-应交增值税(销项税额)

四、还需要注意:

生产厂家卖给4S店,由于是批发业务,只用增值税发票,不能开具机动车发票的。机动车发票是零售给消费者的时候开具的,也就是一般情况下4S店零售给单位或个人的时候开具。

来源 :一品税悦

- 896 人看过

0

收藏

回复

分享