这些问题其实都是类似的,而回答这类似问题,二哥觉得首先我们要搞清楚为什么会出现某一个月销项太多,而进项又不足的情况,只有当我们搞清楚了这个背后的本质,才能知道怎么解决。

增值税是一个什么样的税?

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税,没增值不征税。

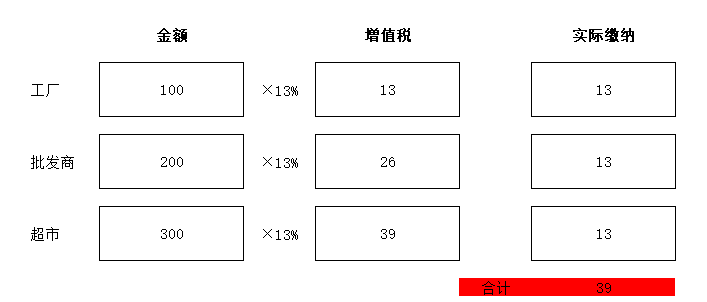

商品或服务从无到有,只有最终进入消费环节了,才是真正的停止了增值。比如,假定一批货物经过ABCD......等若干环节最终进入消费者二哥手中,二哥自己用了不会再流转增值了。超市销售给二哥的价格为100元,其实最终只需要对这个100元征收13%的增值税即可,二哥一共支付113块钱买这个东西,其中13就是上交国家的增值税,而前面环节理论上是无需征税的,否则就重复征收了。

但是我们干财务工作的都清楚,增值税在实际征管中可不是这样算的。二哥买的这件商品从工厂出来,工厂卖给批发商会按照销售价格交一次税,批发商再卖给超市又会按销售价格交一次税,超市卖给二哥最后进入消费者手中再按售价交一次税。

为什么又要这样做?简单的说就是我们在实践中很难判断这个货物是否还会继续流转,无法判断该环节是不是真正的消费环节。所以干脆就直接在每个环节都先垫付税,由购买方按照适用税率先垫付,销售方代国家收下进行申报。

那这样做肯定就违背增值税的本质,出现了重复征税了,那如何避免重复征收呢?

很简单,如果每个环节的购买方实际上并未用于消费而是继续生产流通,比如超市从批发商购进的是继续用于销售给消费者的,这就是继续流通,那么它从批发商购进来垫付的税款,税务局就给予“退还”。

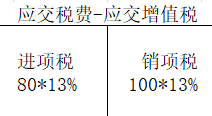

怎么退还?其实在增值税留抵退税政策出台之前,这种“退还”就是抵扣(购进抵扣法),就是从进一步流通足额缴纳给国家的税款中先行扣除,剩下还有结余再缴纳。比如超市销售给二哥先按全额100*13%算税,然后再把其从购进垫付的税80*13%扣除(抵扣),最后在超市这个环节就是100*13%-80*13%这个结果来实际交税。

所以,你可以看到,虽然增值税是最终消费者承担,但是实际征收管理上是根据各环节的增值分散到各个环节缴纳了。

以上图示,消费者支付了39的增值税,实际上这39的增值税是各个环节申报增值税的累加。

至于每个环节要交多少增值税,决定因素有哪些呢?

我们从计税公式来看

本环节应交增值税

=销售额*税率-采购额*税率

=(销售额-采购额)*税率

所以,一般企业所处的环节增值税额越大(我们可以简单理解为毛利越高,利润空间越大),那么在此环节分摊缴纳的增值税越多。

通过公式体现,就是销项税很多,但是进项税却很少。

那么对于这种情况,除了违法,你没法少交增值税,因为你本身增值大,你销项肯定大,而进项肯定是小的。

少交税无非就是违法操作,或通过隐瞒收入,不开票不申报减少销项,或虚开虚抵来增加进项。

为什么我们要通过税负率来看看一个企业缴纳的增值税是否合理,因为一个企业的利润水平有同地区同行业的标准,那么在这个大标准下,企业增值额也是基本稳定的,如果没有特别的情形,企业增值税税负率也是相对稳定的,如果偏差过大,那么就要打问号了。

所以,对于文章开头的问题,如果你这个企业本身增值就大,那么在合法的前提下你是没办法做到增值税少交的,你可能每个月增值税都比较多。

但是如果企业本身增值不大,但是又出现某月增值税缴纳特别多,这种异常,我们要具体分析一下原因。

1、销项突然增加导致,可能存在提前开票的情况,增值税纳税义务提前发生,这种情况一般采购还未发生,进项发票还未来,导致当期增值税缴纳多,这是时间差。

2、进项税未及时取得,进项抵扣都是凭抵扣凭证,没有及时取得合法抵扣凭证,无法及时抵扣,也会导致某期的增值税出现多的情况,这也是时间差。

所以,基本上都是月度之间销进项不均衡导致的,可能出现某月增值税缴纳很多,其他月份又都是留抵的情况。

从长期来看,是不会改变企业增值税整体税负率的,但是却会因此占用公司的资金,影响企业的经营。

那么可以用以后月份的进项来抵扣当月的销项吗?

这肯定是不行的,抵扣按照前面原理分析,本身是退还垫付的增值税,以后月度的进项本身从原理上你尚未垫付,销售方也还没申报缴纳,无法用来抵扣当月的销项。

那如果我真的因为没有及时取得进项导致当月增值税缴纳太多,实际上我增值本身不高,只是时间差导致,而这个又影响了我现金流,影响了我正常经营,我交不起这个税金,怎么办?

也有办法,可以申请留抵抵欠税。

具体我们可以看一个案例。

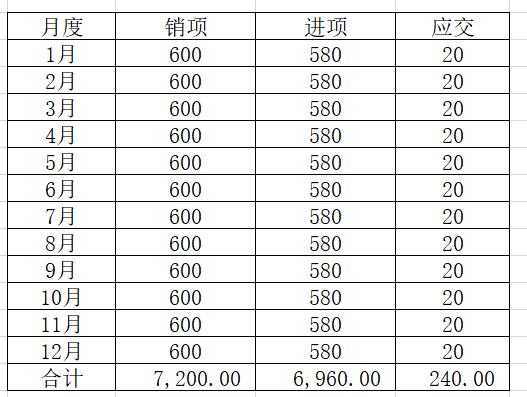

二哥税税念是一家商贸公司,做简单的进销业务,毛利率比较低,靠的是走量,出库对外开发票结算,进项是直接从工厂取得。

由于毛利不高,公司的增值税税负也不高,每个月缴纳的增值税也比较平稳,公司每个月都会积极的测算当月进销情况,积极跟进进货和出货情况,做好开票申报和进项发票的取得,每个月的增值税税金支出大概就在20万左右浮动,具体如下图。

注:实际不会是这么标准的整数数据,这里仅仅是为案例需要特别处理了。

每个月的增值税分录

期末:

借:应交税费-应交增值税(转出未交增值税)20

贷:应交税费-未交增值税 20

次月实际缴纳

借:应交税费-未交增值税 20

贷:银行存款 20

每个月由于及时取得专票,增值税基本控制的和公司实际月度收入增减趋势一致,增值税对资金的占用也控制的非常好,做到了对资金的最小程度占用。

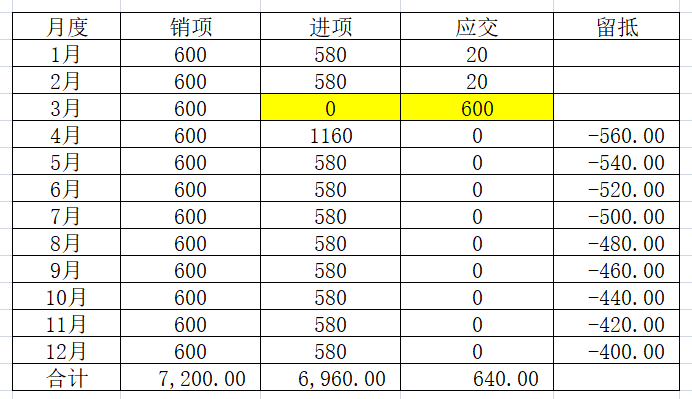

有一个月,公司税务专员休假旅游,以往都是月底专员催着供应商把发票月底之前开过来,但是专员休假这个月就没及时索取,等申报时候发票只能开到次月了。

这下好了,次月的开出来的发票无法放在上月抵扣,这下就出现一个严重的后果,企业要交一大笔税金。

如下图,3月进项税为0,一申报直接要缴纳600万税金,而正常情况下公司全年只需要缴纳240万,对于一个月商贸公司,以走量生存的公司,这个600万的税金是垫不起的,直接可以导致资金链断裂。

而与此同时呢,公司后期一直留抵,到年底还能留抵400万,大量流动资金因为增值税原因被占用。

如果增值税是按年计算,那么公司的这种情况就不复存在的,全年销项合计减去进项即可,但是我们都知道一般纳税人增值税基本是按月计算申报。

每个月算当月的进销项,销项大交税 ,进项大留以后月份继续抵,所有正常情况下就只有先交税,后面产生大量留抵。

那么能不能用后面的留抵来抵前面产生的增值税呢?如果可以,那问题同样也就解决了。

其实也是有这个政策的,但是一般情况下这个政策税务局不会轻易给纳税人用。

那就是留抵抵减欠税的一个政策。

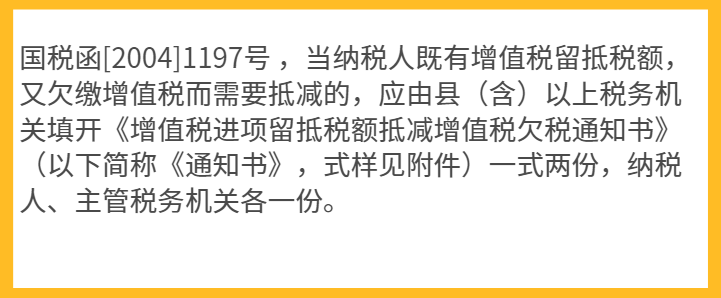

最终,企业通过和税务局的沟通取得了税务局的理解,通过这个政策解决了难题。

具体操作就是税务局出了了一个《增值税进项留抵抵减增值税欠税通知书》,企业在次月申报时候进行了抵减。

这里公司4月底累计欠税600万,期末进项留抵560万,根据税务局出具的通知书,抵减欠税560万

而在账面上,增值税相关科目就是这样体现的。

3月形成欠税

借:应交税费-应交增值税(转出未交增值税)600

贷:应交税费-未交增值税 600

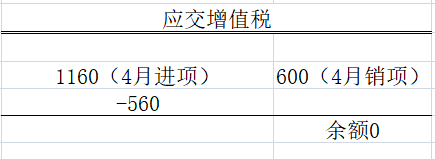

4月抵减按文件分录如下

借:应交税费-应交增值税(进项税额)-560

贷:应交税费-未交增值税 -560

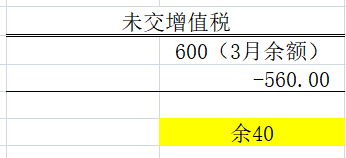

处理完后的应交增值税科目

未交增值税科目

其实抵减分录这块二哥觉得用进项税转出更好,直接红字进项税科目会让申报表进项税和会计科目发生形成差额,而且本身抵减这块在实际申报时候也是通过进项税转出栏目来实现的。

所以,一个企业应该首先应该清楚自己的增值税税负情况,然后在日常经营中及时了解月度增值税进销情况,做出合理的安排。

来源:二哥税税念

- 1236 人看过