自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合,启用新版申报表。(国税总局公告2021年第20号《国家税务总局关于增值税消费税与附加税费申报表整合有关事项的公告)

我们从纳税人填报增值税的角度来说明下新增调整内容:

1.增值税申报表主表在原栏次不变的基础上新增“附加税费”相关栏次,即主表的39~41行次,当期税费情况看主表一目了然:

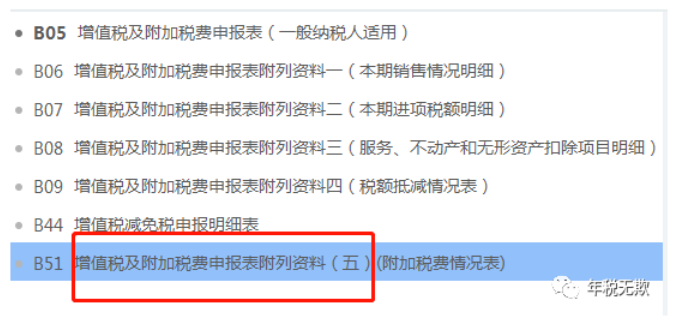

2.附列资料中BFJ表调整为附表五(附加税费情况表):

整体的填报流程流程还是:先填写附表一(本期销售情况明表)和附表二(本期进项税额明细表)等附表,主表的数字及附表五会自动带出来。

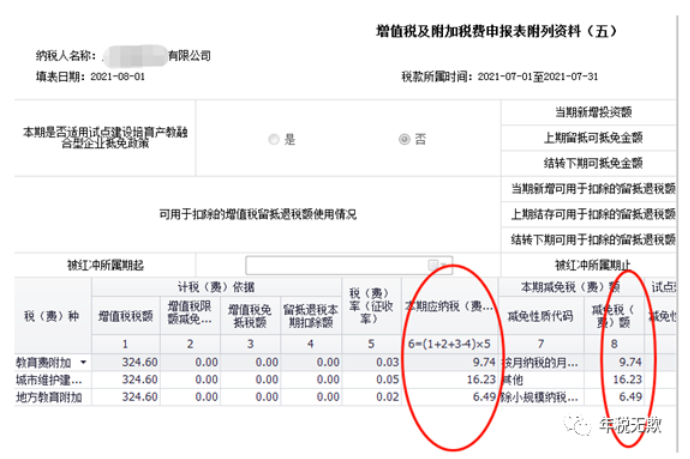

上例中的一般纳税人在当期虽然有应交的增值税,但附加税费享受减免,适用的优惠政策为:按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人免征,见:财政部国家税务总局《关于扩大有关政府性基金免征范围的通知》( 财税〔2016〕12号)。

在系统中填报时减免是自动带出的,在手动填写纸质申报表的情况下,需注意下附加税费减免的优惠。

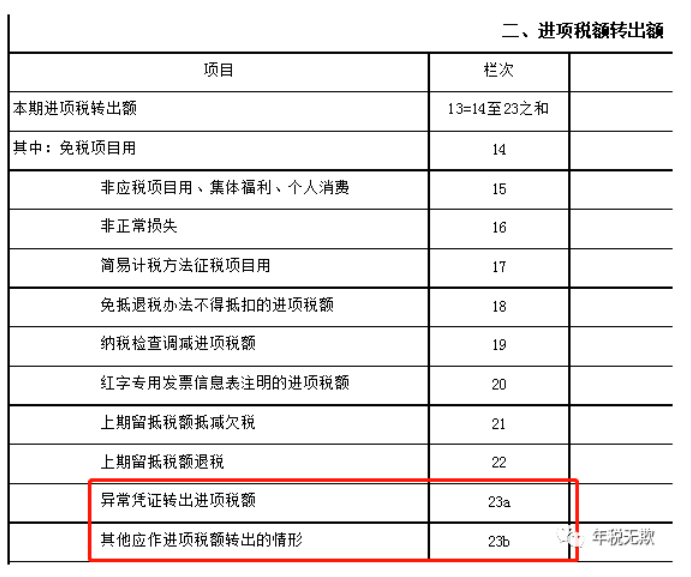

3.总局文件中提到了一般纳税人的附表二(本期进项税额明细)第23栏“其他应作进项税额转出的情形”拆分为第23a栏和第23b栏两栏。

其中第23a栏专门用于填写异常增值税专用发票转出的进项税额。收到税务送达异常专票相关税务事项通知书,应按要求需做进项转出处理的进项税款应填写在第23a栏;或经核实解除异常后重新抵扣勾选的专票,对应税额的负数填列在第23a栏。

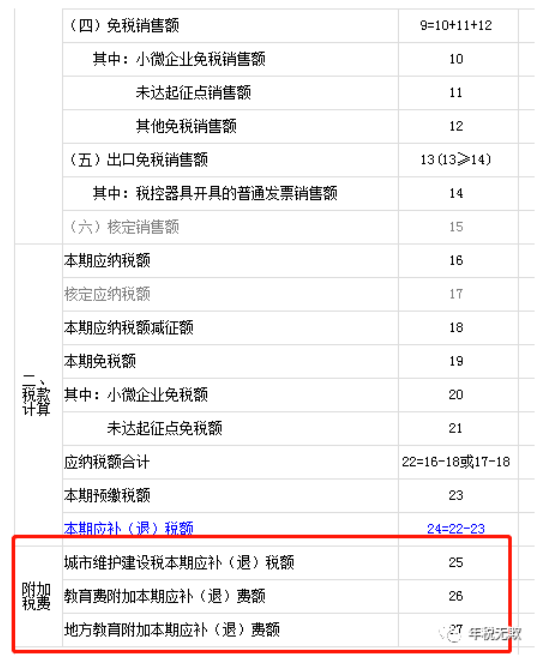

与一般纳税人类似,增值税及附加税费申报表(小规模纳税人适用)新增了25~27行次:

小规模纳税人的增值税附加税费申报表,表样没有太大变化,系统填报时享受的小规模纳税人“六税两费”减征政策也会自动计算享受减免。

总的来说,一般纳税人或小规模纳税人,增值税填报流程与之前无异。

- 1640 人看过