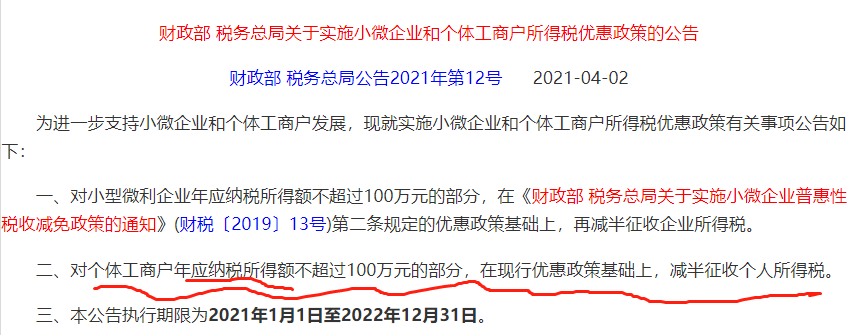

大家都知道,个人所得税方面,2021年有一个影响比较大的政策,那就是个体工商户个人所得税,年应纳税所得额不超过100万的部分,减半征收。

具体如何操作呢?

国家税务总局公告2021年第8号 有明确的规定,减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)

举个例子,二哥税税念是一家个体户,年应纳税所得额是50万。如果没有其他减免政策。

那二哥全年应纳税额=50*30%-4.05=10.95

减免税额=(50*30%-4.05)*(1-50%)=5.475

申报表填写如下:

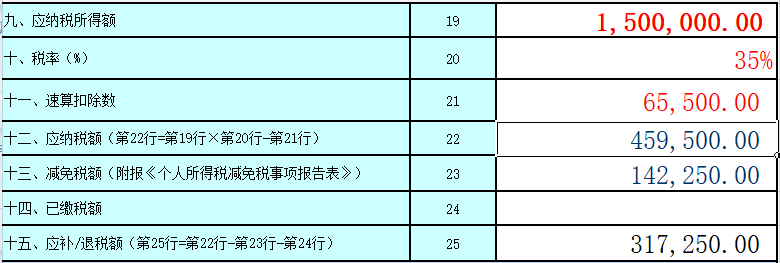

如果二哥的年应纳税所得额是150万。如果没有其他减免政策。

那么全年应纳税额=150*35%-6.55=45.95

减免税额=(100*35%-6.55)*(1-50%)=14.225

申报表填写如下:

以上申报表,是需要纳税人一般是季度填写A表预缴的。

填写A表进行个人所得税的申报,这个A表一般就是嵌套进自然人税收管理系统(扣缴端),我们登陆这个扣缴端进行申报即可。

前面说了那么多,可能大家都发现了,我们在计算减免的时候都会看应纳税所得额,而查账征收和核定应税所得率征收方式,我们平时都是会先算应纳税所得额的,所以不必多说。

但是定期定额征收方式,没有应纳税所得额 ,那怎么计算减免税额呢?

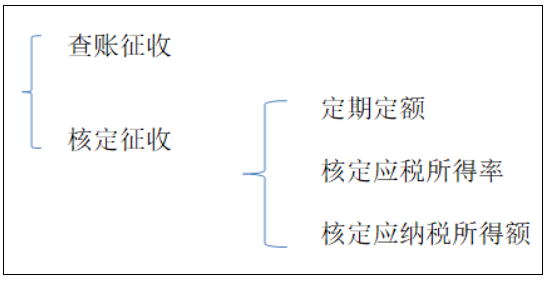

个体户个人所得税征收方式分为查账征收和核定征收,查账征收就是你有账,能核算清楚所得,那么以账务为基础如实申报缴纳个人所得税,核定征收就是你搞不清楚,税务局按照一定的方法给你核税。

《中华人民共和国个人所得税法实施条例》是个人所得税核定征收的法规依据。条例第十五条第三款规定纳税人从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。

实际工作中具体又分为定期定额(定额征收)、核定应税所得率、核定应税所得额的方式。

目前主流的就是定期定额和核定应税所得率的方式。

个体工商户税收定期定额征收,是指税务机关依照法律、行政法规及本办法的规定,对个体工商户在一定经营地点、一定经营时期、一定经营范围内的应纳税经营额(包括经营数量)或所得额(以下简称定额)进行核定,并以此为计税依据,确定其应纳税额的一种征收方式。

按照定期定额管理办法呢,税务机关会公示定额标准。

所以,这种定期定额的信息我们都可以在税务局网站查询到,比如四川省税务网,我们搜索定期定额,可以看到定额公示。

所以说,定期定额的标准其实很低的,能被税务局按定期定额征收的,销售额没多少,更别说应纳税所得额超过100万了。

那么我们是不是可以认为,税务局就默认定期定额不用看应纳税所得额,全部默认减半就行了呢?

素材来源:二哥税税念

- 1453 人看过