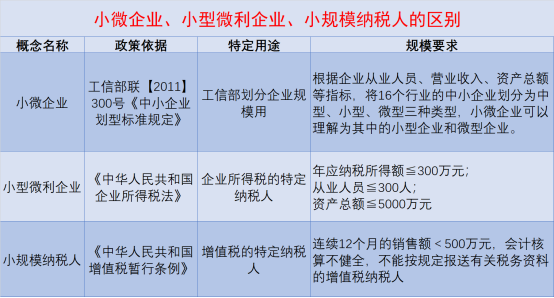

小型微型企业、小型微利企业和小规模纳税人,三者看起来像,实际却大不同。

小型微型企业

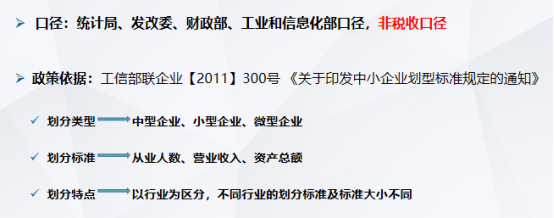

所谓的“小型微型企业”,依据是工信部划分企业规模的口径,一般指小型企业和微型企业。按照从业人员、营业收入、资产总额等指标进行划分,而且不同的行业划分的标准也不同,相应的享受到的税收优惠也不同。

小型微利企业

小型微利企业是“企业所得税”的口径。按照规定,同时符合以下的4个条件,就是小型微利企业:

1、从事国家非限制和禁止行业;

2、年度应纳税所得额不超过300万元;

3、从业人数不超过300人;

4、资产总额不超过5000万元。

符合条件,就可以享受到相应的企业所得税优惠政策。

小规模纳税人

小规模纳税人是增值税的划分口径,与之相对发的是一般纳税人。

根据增值税暂行条例,小规模纳税人的认定标准为:连续12个月的销售额不超过500万,并且会计核算不健全、不能按照规定报送有关税务资料的增值税纳税人。

所以由上可知,小型微型企业、小型微利企业、小规模纳税人三者并不相同,但是在实际业务中,却可能会有交叉之处,总之,只要满足条件就可以就可以认定所属的类型,当然如果三种企业类型都满足,那三种类型企业所适用的税收优惠就都可以适用。

小型微型企业:

财税【2018】91号:

2018.9.1-2020.12.31,对金融机构向农户、小型企业、微型企业及个体工商户发放小额贷款取得的利息收入,免征增值税。(注:以人民银行同期贷款基准利率的150%(含本数)为免税界限)

财税【2017】77号:

①2017.12.1-2019.12.31,对金融机构向农户、小型企业、微型企业及个体工商户发放小额贷款取得的利息收入,免征增值税。

②2018.1.1-2020.12.31,对金融机构与小型企业、微型企业签订的借款合同免征印花税。

依据财政部 税务总局公告2021年第6号 财政部 税务总局关于延长部分税收优惠政策执行期限的公告,以上两条法规税收优惠政策执行期限延长至2023年12月31日。

小型微利企业:

1、自2021年1月1日至2022年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

2、符合规定条件的小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受小型微利企业所得税优惠政策。

小规模纳税人:

1、小规模纳税人月销售额未超过15万元(季度销售额超过45万元)免征增值税。

2、2021.4.1-2021.12.31,增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。其中湖北地区小规模纳税人1月-3月继续执行免征增值税政策。

以下税收优惠政策,无论是否为“小三”企业,只要满足条件,均可使用:

财税【2016】12号:

月销售额≤10万元(按季度纳税的≤30万元)的缴纳义务人,免征教育费附加、地方教育费附加、水利建设基金。(2016.2.1开始执行)

财税【2017】18号:

自工商登记注册之日起3年内,在职职工人数≤30人的企业,可在剩余时期内按规定免征残疾人就业保障金。(2017.4.1开始执行)

- 2794 人看过