六月结束,迎来了第二季度的申报,第二季度申报变化很多,如:增值税起征点、多税点合并申报表变化等,还有一些常见的问题,这些你都掌握了吗?

今天,涛哥就帮助大家捋顺一下都有哪些变化,如何去申报,提前熟悉申报不慌张!

01

增值税起征点升至15万

企业所得税再减半征收

今年的税收优惠很多,尤其是4月开始实行的政策,在第二季报之前我们来捋一捋吧!

1.增值税起征点由10→15

首先,恭喜小规模纳税人!财政部明确,从4月1日起增值税起征点由10万元到15万元!

也就是说,涛哥公司小规模纳税人4月份的销售额在15万元以下(包含15万元),是免增增值税的。

注意:

①小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元的,免征增值税,(如果是以1个季度为1个纳税期的,季度销售额不超过45万元的,也是免征增值税)。

例如:

涛哥公司,小规模纳税人,选择以1个季度为纳税期限,4月应税销售额为16万,5月是8万,6月是5万,那么,季度销售额是29万元,所以,也是免征增值税的。

②按固定期限纳税的小规模纳税人可以选择以1个月或1个季度为纳税期限,一经选择,一个会计年度内不得变更。

2.按月全额退还增量留抵税额

将运输设备、电气机械、仪器仪表、医药、化学纤维等制造企业纳入现金制造业企业增值税留抵退税政策范围,实行按月全额退还。

实施时间:2021年4月1日起

3.增值税税率小规模3%减按1%优惠政策,延长至2021年12月31日。

4.企业所得税再减半征收

对于小微企业和个体工商户年应纳税所得额不到100万元的部分在现行优惠的基础上,再减半征收所得税。

实施时间:2021年1月1日-2022年12月31日

现行优惠:

年应纳税所得额小于100万元,减按25%计入应纳税所得额,按20%税率缴纳企业所得税,也就是可以直接乘以5%;

年应纳税所得额大于100万元小于300万的部分,减按50%计入应纳税所得额,按20%税率缴纳企业所得税,也就是超过部分直接乘以10%。

02

不动产一次性抵扣

如何填报增值税?

小规模增值税常规的大家应该都会填报,今天,涛哥结合案例说一说一般纳税人在政策和增值税申报表变化之后,该如何填报,该掌握哪些要点。

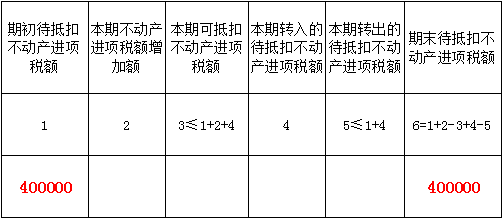

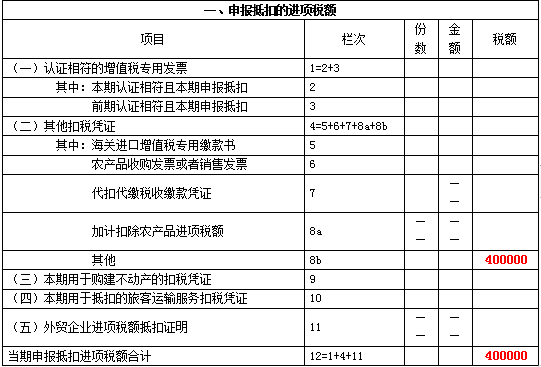

1.不动产一次抵扣

案例1:

涛哥公司增值税一般纳税人,2020年10月购买一处办公大楼用于办公,计入固定资产次月折旧。取得了增值税专用发票并认证相符。专用发票上注明的金额为1000万,增值税金额为100万。

该纳税人2020年11月按政策抵扣该不动产对应进项税600000(=1000000×60%)元,剩余进项税额400000=1000000×40%)元作为待抵扣进项税额。

2021年之前没有一次性抵扣,要在6月将该笔待抵扣进项税额一次性转入进项税额申报抵扣,不考虑其他因素,当期增值税申报表填写如下:

2.税率下调如何申报增值税

要点:

自2019年4月1日起,增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。

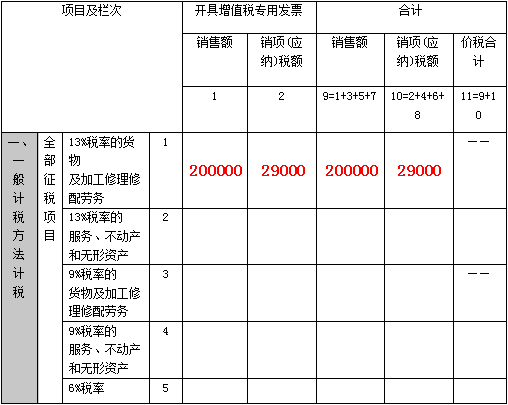

案例2:

涛哥公司一般纳税人2020年5月发生以下业务:

①销售货物一批,开具增值税专用发票,票面金额10万元,税额13000元;

②对5月1日之前未开票的某项销售业务,补开增值税增值税专用发票1份,票面金额10万元,税额16000元。

分析:

纳税人申报适用16%等原增值税税率,按照申报表调整前后的对应关系,分别填写相关栏次。所以,纳税人补开16%税率的专票,仍填列第1栏次。

增值税填报方式如下:

03

与附加税申报表整合

增值税如何申报

2021年5月1日起,虽然在海南、陕西、大连、厦门4省市开展增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合试点,但是,今年其他城市也会适时展开!

增值税预缴申报操作步骤

1.登录“电子税务局”,点击"我要办税"——”税费申报及缴纳“——”增值税及附加税申报”——“增值税及附加税(费)预缴申报”

或者可以再搜索栏进行搜索

2.选择好所属期,点击”申报“

3.点击申报后,系统会自动弹出主表。

预缴表中的纳税人识别号、名称等基础信息会带出;企业只需要按照实际情况填写销售额、扣除额、预征率、系统自动计算预征税额。

4.在左上角下拉框切换到附加税费情况表。

按照实际情况选择减免性质代码,核对减免税额,本期应补退额将自动带入到”附加税费情况“表中,无误后,切换到预缴表点击”申报“即可。

04

“营业成本”是否含“期间费用”

解答季报热点问题

大家的常常会问到的问题,涛哥一并回答!

1.4月1日期企业所得税季度预缴申报表又变了,简化在哪里?

新版报表采用了“分类填报”的设计思路。对于绝大部分企业,只需填报一张主表,并在主表上填写相应的具体事项即可完成申报。

2.研发费用加计扣除,是不是以后季度预缴所得税就可以享受了?

是的。改革研发费用加计扣除清缴核算方式,允许企业自主选择按半年享受加计扣除优惠,上半年的研发费用由次年所得税汇算清缴时扣除改为当年10月份预缴时即可扣除,让企业尽早受惠。

3.季度预缴所得税表中的营业收入、营业成本与利润总额之间是否存在勾稽关系?

不存在。表中的利润总额与第二行营业收入、第三行营业成本不存在必然的勾稽关系。不等于营业收入-营业成本。

4.季度预缴所得税表中“实际已缴纳所得税额”是否包括跨地区设立的项目部,按照税收规定已经向项目所在地主管税务机关预缴企业所得税的金额?

不包括。

5.季度预缴所得税表中,“营业成本”项目是否包含“期间费用”?

不包括营业外支出和期间费用。

6.季度预缴所得税表中,营业收入和营业成本如何计算?

营业收入填写主营业务收入与其他业务收入之和。

营业成本填写主营业务成本与其他业务成本之和。

7.企业季度预缴所得税时,若是当季度实际发生的费用没有取得发票,能否预缴的时候扣除?

可以的,但是必须在企业所得税汇缴时取得发票,否则需要纳税调增。

8.企业季度预缴所得税时,若是存在符合条件的不征税收入,季度填报报表能否享受不征税?

可以的。不征税收入不属于税收优惠,不需要办理减免税手续。

9.是享受了小型微利企业所得税优惠,但是汇缴的时候不符合了,怎么办?

如果企业预缴时享受了减半征税政策,但汇算清缴时不符合规定条件的,应当按照规定补缴税款。

关于季报涛哥就说到这里了,是否解决了你心中的疑惑呢?欢迎评论下方留言讨论!

来源:涛哥说税

- 1163 人看过