小型微利企业看这里,您可以享受这些优惠啦~

为进一步支持小微企业和个体工商户发展,财政部、国家税务总局联合发布《关于实施小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2021年第12号),国家税务总局同步发布《关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号),规定对小型微利企业和个体工商户年应纳税所得额不超过100万元部分,在现行优惠政策基础上,再减半征收所得税。我们整理了小型微利企业相关政策,一起来看看!

一、小型微利企业的标准是什么?

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元,从业人数不超过300人,资产总额不超过5000万元三个条件的企业。

二、小型微利企业的最新税收优惠政策是什么?

对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业享受上述政策时涉及的具体征管问题,按照《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(2019年第2号)相关规定执行。

三、小型微利企业的实际应纳所得税额和减免税额的计算方法是什么?

...

票开了、钱没收到,怎么办?

不管是钱没收到还是票没收到,都是让财务肉疼的事儿……今天咱们就聊聊票开了、钱没收到怎么办?

有人说,不需要处理,在开票的时候就已经挂了应收账款,等收到钱的时候再把应收账款转到银行存款就行了呗~

这样说自然没错儿,可问题是,如果这个款在账上挂了好多年了,你也不知道能不能收回来怎么办?就这么一直挂着吗?显然不合理

这时候我们就得思考,钱收不回来,对企业来讲当然是损失,虽然款项催收并不是财务的本职工作,但是财务也得想着怎么把企业的损失降到最低:

1、在税务上,企业发生的损失是可以税前扣除的,这就是我们说的企业坏账。但是用这个法子一定要注意,税前扣除的环节一定是企业真实发生损失后,这个地方容易出错:

会计处理:借:资产减值损失

贷:坏账准备

咱们看下,分录里涉及到损益科目“资产减值损失”,会影响利润总额,减少企业所得税。但是税法上说,这个时候并不是真实发生坏账的时候,只是准备发生坏账,叫坏账准备。所以不能税前扣除,所以汇算清缴的时候要纳税调增。

得等到真实发生坏账,确定这个账收不回来才可以做坏账损失,进行税前扣除,那怎么确定确实收不回来呢?比如,债务人死亡、失踪、公司破产等。

...

→阅读原文:https://www.mykuaiji.com/post/17091.html

红字发票全攻略:红字申请表、对开发票、账务处理

哪些发票可以直接作废,哪些发票需要开红字发票,一图说明:

对于电子发票来说,普通发票和专用发票,都只能开红字发票,不能作废。

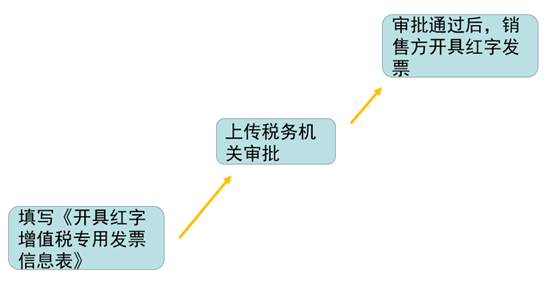

直接作废比较简单,需要红字发票的怎么操作呢?流程如下:

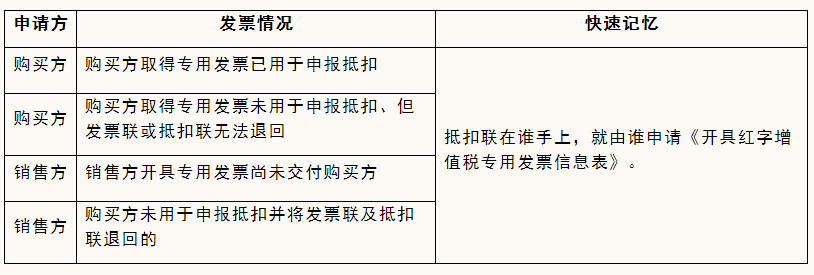

然而在实际工作中,经常出现销售方和购买方互相推脱,都想让对方申请《开具红字增值税专用发票信息表》(下文简称:红字申请表),那么到底应该由谁来申请呢?我们通过下面的表格来梳理下。

...

(每日干货分享+海量用户咨询)

- 1400 人看过