剩余内容,展开全文

01

社保滞纳金能税前扣除吗?

具体问题:我公司是河北的一家企业,2021 年因未按规定缴纳社会保险费支付了一笔滞纳金。请问此笔滞纳金能否在企业所得税税前扣除?

对于类似的问题,群里的一些朋友都发表了各自的观点,看看哪个是正确的:

小张朋友回复,需要纳税调增,他自己做汇算清缴的时候刚刚纳税调增了。

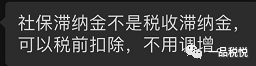

小李朋友回复如下:

您同意哪个观点呢?

02

结论与政策解析

结论:社保滞纳金可以税前扣除。

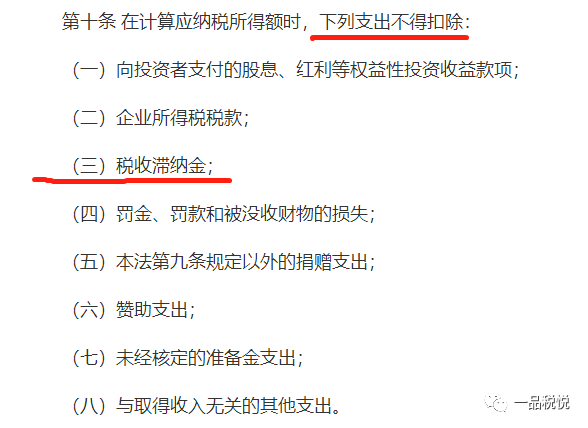

解析:《企业所得税法》(主席令第六十三号,主席令第二十三号于 2018 年 12 月 29 日修订)第十条规定如下:

政策规定,税收滞纳金不得税前扣除,由于企业缴纳的社保费滞纳金不属于税收滞纳金,因此社保费滞纳金可以在税前扣除。

03

其他滞纳金税前扣除总结

(1)不能税前扣除的滞纳金仅限于税收滞纳金;

(2)其他滞纳金按照以下原则来确定是否可以税前扣除:

A.由于经营性质违约导致产生的滞纳金可税前扣除;

B.由于违反法律法规产生的罚款及相应的滞纳金不可税前扣除。

案例1:A公司拒不缴纳排污费,被环保局处罚,支付了10000元罚款和2000元滞纳金,由于环保局作出的处罚属于行政处罚,因此该罚款和滞纳金均不得税前扣除。

案例2:B公司延迟缴纳电费,被电力公司征收滞纳金,由于属于经营性质的违约导致,对应的滞纳金可以税前扣除。

支付滞纳金的账务处理为:

借:营业外支出

贷:银行存款

对于不得税前扣除的滞纳金,季度预缴的时候无需处理,次年企业所得税汇算清缴的时候注意纳税调增处理。

来源 :一品税悦

- 1167 人看过

2

收藏

回复

分享