官方回复:业务招待费报销不需要附带菜单

《企业所得税税前扣除办法》(国税发[2000]84号)曾规定餐费报销时需要附列菜单,若是招待用的餐票报销需要附列招待对象的单位,被招待人的级别,姓名。但该文件已经被国家税务总局令第23号废止了。现行税收法律法规不再有相关要求。所以,餐饮发票据实开具即可,无需列明详细菜品、菜单。

而陕西省税务局对此也有过相应的答复。

因此,从法规上看,税务上并未有任何明确规定,业务招待费的报销需要附菜单才符合税法规定,对于报销不附菜单不予报销这个完全是每个公司、每个单位自己的一个内部财务管控手段,并非通用的政策要求。

从增值税和企业所得税看

餐饮费发票是否需要菜单

从增值税方面来看,企业日常经营发生就餐行为是非常正常的,服务提供方提供餐饮服务是增值税应税行为,理应开具增值税发票,企业需取得正规发票。

那么,餐饮费发票是否必须按清单开具呢,也就是在发票上注明菜名来开具?这就涉及到了发票上的品名和发票明细的区别。

商品类别与发票上的明细可以完全相同,也可以不相同,商品类别是和销售的商品明细完全一致,本来发票的明细也可以和销售商品一致,但是方便报销可以写不一样的。

而根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第二条规定:“销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。”

所以,增值税开具方面并没也不会规定餐饮发票的开具需要按菜单具体名称开具,我们只取得餐饮费名字的发票是正规合理的。

而从企业所得税来看,企业所得税主要是一个扣除的问题,很明显餐饮行为是一项增值税应税行为,必须以发票为税前扣除凭证。企业所得税对支出扣除是有以一个总体的原则把握的。

《企业所得税法实施条例》第二十五条,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%0。所以,企业的业务招待费也按此进行调整。

所以,最后的结论就是,餐饮费附菜单,这个税法上并没有明确的强制性的规定,有企业财务要求那仅仅就是自己的内部管理。也就是不强制必须有,但是有了更好。

业务招待费扣除填报及注意事项

附:业务招待费填报表

业务招待费税前扣除限额只需要在企业所得税年度汇缴申报时按照税法规定及税会差异调整应纳税所得额,企业所得税季度预缴申报时无需纳税调整。

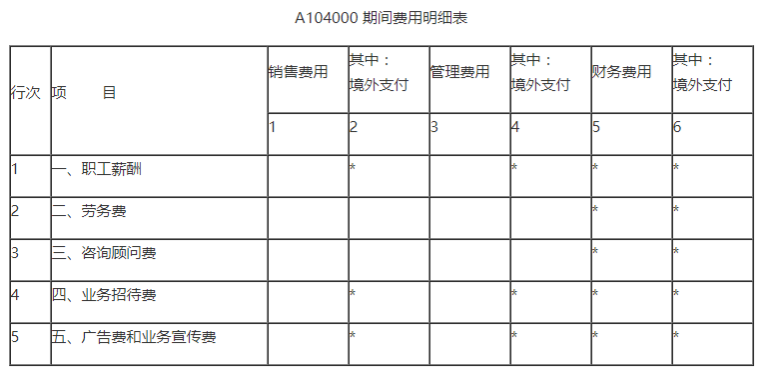

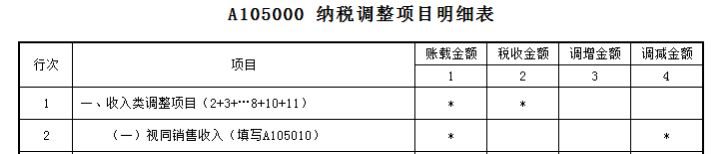

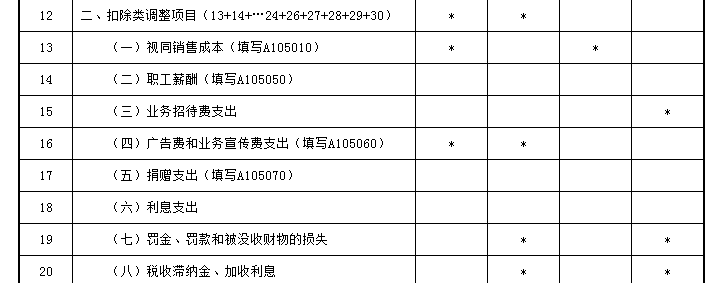

具体涉及的年度申报表为A104000《期间费用明细表》的第4行“业务招待费”,以及A105000《纳税调整项目明细表》的第15行“业务招待费支出”,如下:

业务招待费

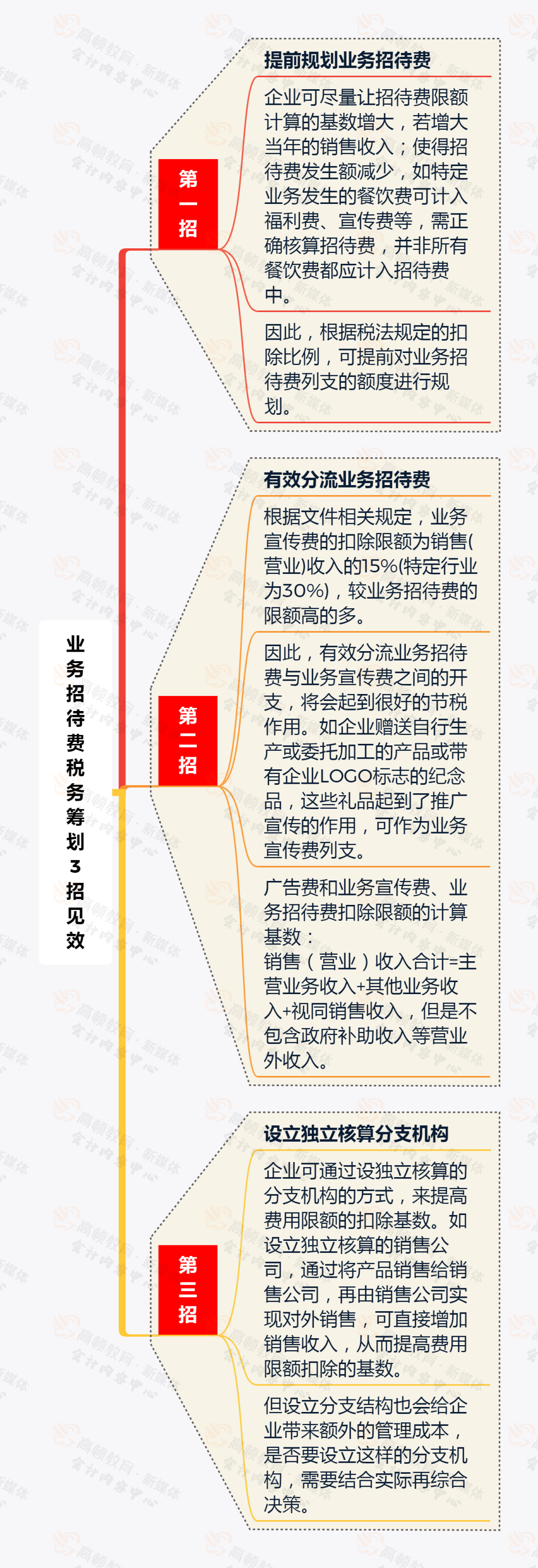

税务筹划3招见效

- 1916 人看过