会计滥用“暂估”,补税128万!“暂估入账”到底该怎么做?

一次性暂估了500多万的成本,还明目张胆的在税前扣除了!

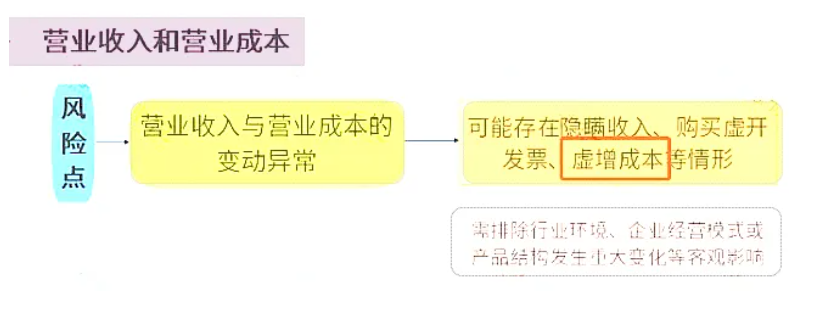

成本大幅增长,必定引起与成本相关的财务指标异常变动,如成本变动率、毛利率、存货周转率、成本费用利润率等等,排除了行业环境变化等客观因素的影响,有这么多的异常指标,不被税务盯上才怪呢!

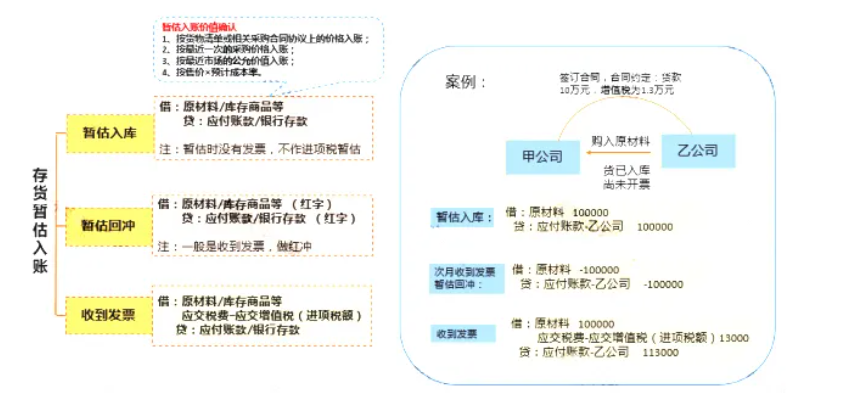

那么,暂估入账怎么做才对呢?没有发票也可以入账吗?\

存货暂估入库是“暂估”中最常见的一种。

固定资产暂估入账

固定资产暂估入账

实务中常常会遇到在建工程已经投入使用,但是竣工决算还没有办理的情况。

...

提醒 | 2020年度企业关联申报与同期资料准备,这些事情要牢记哦~

01、申报主体

实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业,年度内与其关联方发生业务往来的,应当进行关联申报。

02、申报时间

需关联申报的纳税人,应当在报送年度企业所得税纳税申报表时(即5月31日前),同时附报《中华人民共和国企业年度关联业务往来报告表》。

纳税人在规定期限内报送年度关联业务往来报告表确有困难,需要延期的,应当按照《税收征管法》及其实施细则的有关规定办理。

03、电子税务局申报路径(以上海为例)

登录电子税务局,点击【我要办税】-【税费申报及缴纳】-【企业所得税申报】-【关联业务往来年度报告申报】,即可进入该界面,按要求进行在线申报。

04、注意事项

1.纳税人必须先完成企业所得税申报,才可进行关联申报。若申报属期不存在企业所得税年度申报记录,将无法进行关联申报。

2.存在下列情形之一的居民企业,应当在报送年度关联业务往来报告表时,填报国别报告:

(1)该居民企业为跨国企业集团的最终控股企业,且其上一会计年度合并财务报表中的各类收入金额合计超过55亿元。最终控股企业是指能够合并其所属跨国企业集团所有成员实体财务报表的,且不能被其他企业纳入合并财务报表的企业。

...

→阅读原文:https://www.mykuaiji.com/post/16834.html

都看看吧!40万元的会务费无法扣除!这个错误你也会犯

一名财务经理的迷惑:

今天遇到外地的一名财务经理,聊起了前段时间发生的税务稽查补缴企业所得税的问题:企业2018年12月份入账的“会务费”40万元,由于会展公司经济诉讼突然注销,导致当年没有取得发票,但是业务确实真实发生了,而且也付款了,虽然是通过个人卡支付的现金,但是也取得了现金收款收据。

最终由于税务局没法认定税前扣除的合法性,要求企业对40万元的会务费进行了纳税调增处理,并补缴了10万元企业所得税和相关滞纳金。

参考一下政策:

《国家税务总局关于发布<企业所得税税前扣除凭证管理办法的公告》(国家税务总局公告2018年第28号)规定,自2018年7月1日起,应该取得发票作为税前扣除凭证,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法取得发票,凭相关资料证实支出真实性后,相应支出可以税前扣除。

第十四条企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除:

(一)无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);

(二)相关业务活动的合同或者协议;

(三)采用非现金方式支付的付款凭证;

(四)货物运输的证明资料;

(五)货物入库、出库内部凭证;

(六)企业会计核算记录以及其他资料。

前款第一项至第三项为必备资料。

...

- 1156 人看过