重磅!新立法一个税!

税率:7%、5%、1%!9月1日起施行!

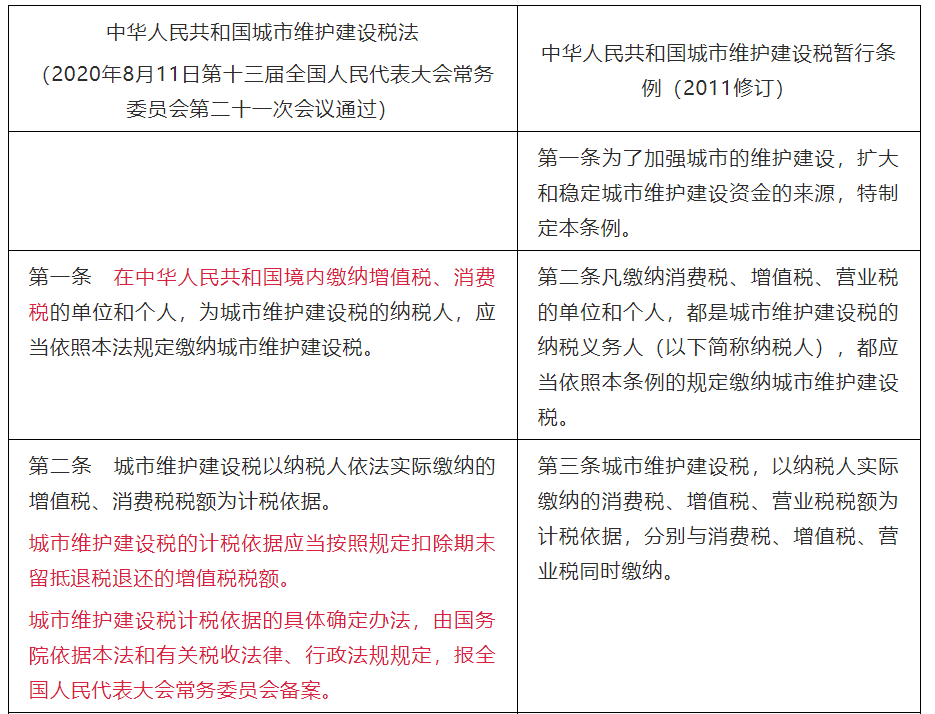

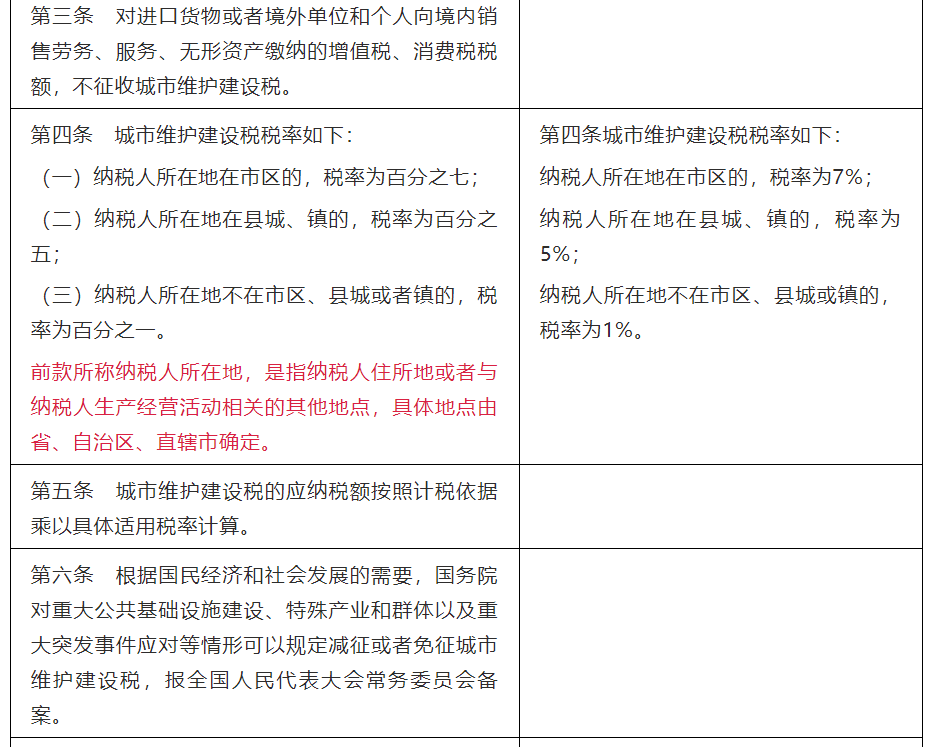

城市维护建设税法VS城市维护建设税暂行条例

→阅读全文:https://www.mykuaiji.com/post/16676.html

如果企业投资者投资未到位而发生的

利息支出,如何进行税前扣除?

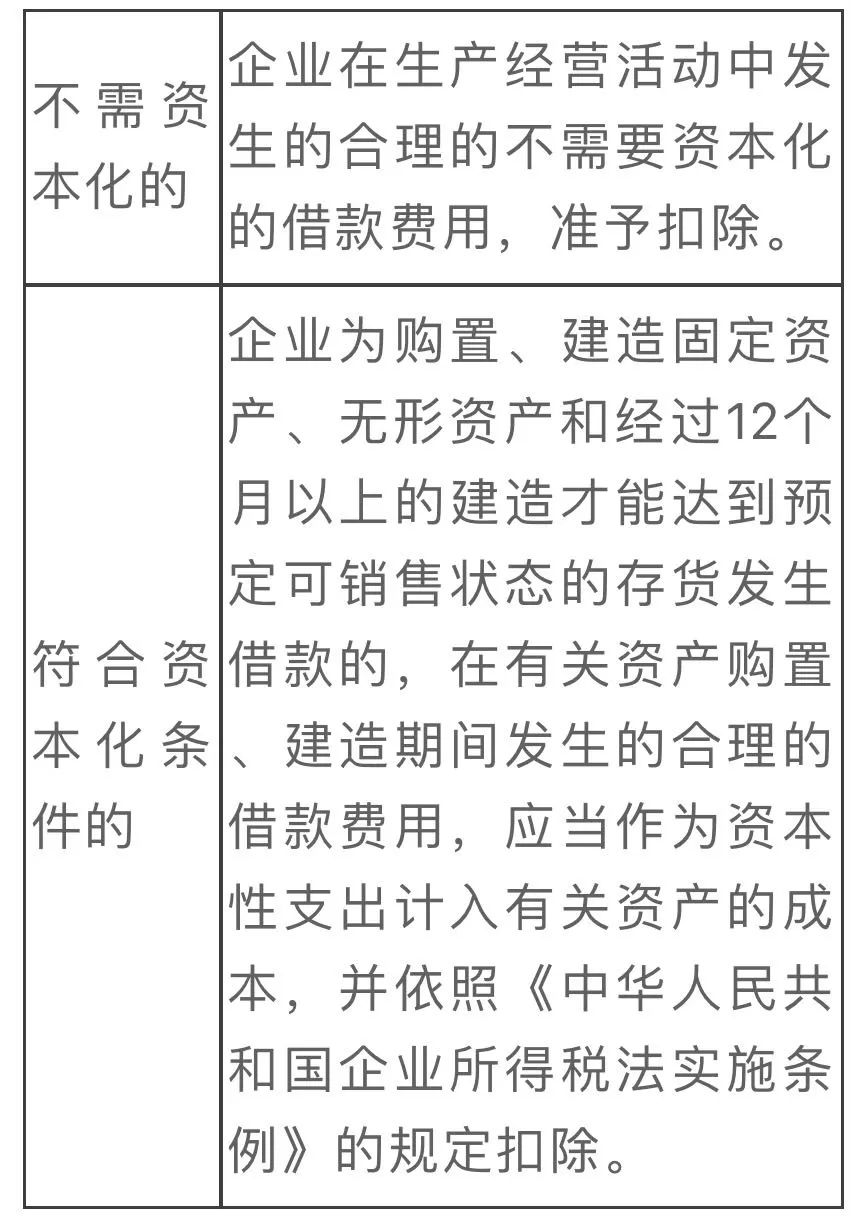

利息支出的税前扣除

企业在生产经营活动中发生的下列利息支出,准予扣除:

(一)非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出;

(二)非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分。

特殊情况

问题一:如果企业投资者投资未到位而发生的利息支出,如何进行税前扣除?

问题二、关联方企业间的利息支出能全额税前扣除吗?

问题三我公司向自然人借款发生的利息支出,如何进行税前扣除?

→阅读原文:https://www.mykuaiji.com/post/16674.html

增值税、消费税与附加税费申报表整合开始试点!

一图了解如何便利纳税人

干货!股权转让8种筹划方法,建议收藏!

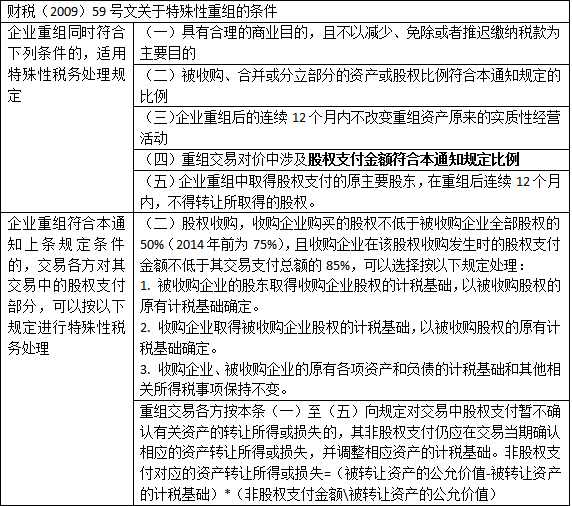

一、企业股东利用特殊性税务处理实现递延纳税

满足上述条件下的企业股东股权转让,转让方可以适用特殊性税务处理,暂不缴纳企业所得税。

二、企业股东股权划转实现递延纳税

财税[2014]109号《关于促进企业重组有关企业所得税处理问题的通知》规定:“三、关于股权、资产划转。对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

1、划出方企业和划入方企业均不确认所得。

2、划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

3、划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除”。

如果股权转让双方满足文件中规定的前提条件,划转股权可以适用特殊性税务处理,暂不缴纳企业所得税。

三、企业股东可先转增股本,分配利润,再转让股权

企业股东再转让股权之前,可首先将目标公司的盈余公积转增为股本,转增行为无需缴纳企业所得税。另外将未分配利润予以分配,也不需要缴税。

政策依据:《中华人民共和国企业所得税法》第二十六条规定,“企业的下列收入为免税收入:(二)符合条件的居民企业之间的股息、红利等权益性投资收益”。

→阅读全文:https://www.mykuaiji.com/post/16672.html

(扫码听课,领礼物)

- 1389 人看过