一、重磅!即日起,1%专票可抵9%进项!税局刚明确!普通发票抵扣又添新成员!

小规模3%减按1%政策再延长!税局刚明确!1%的专票可以抵扣9%的进项 !13%的专票可以全额抵税?!普通发票抵扣又添了新成员!更重磅的是……

税局刚明确!

1%的专票可以抵扣9%进项!

重点!!!

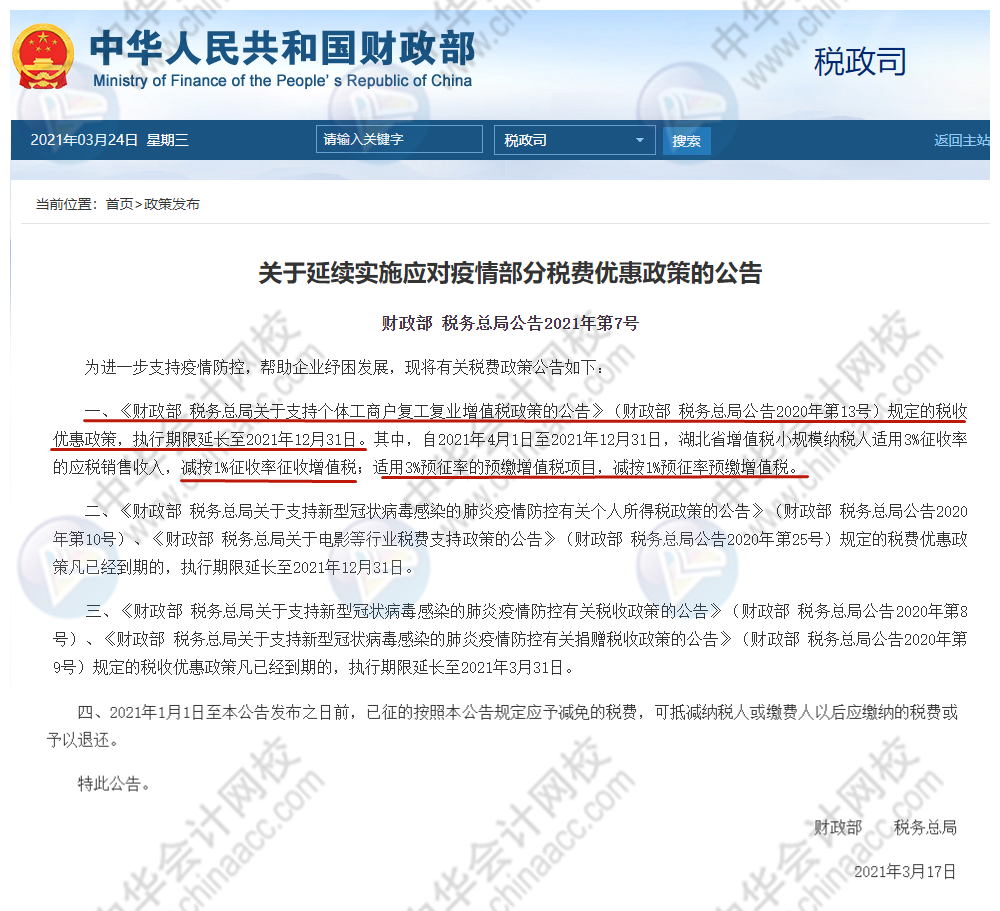

1、湖北省地区

2021年1月-3月,小规模纳税人免征增值税;

2021年4月-12月,小规模纳税人适用 3%征收率的,减按1%征收。

2、非湖北省地区

2021年1月-12月,小规模纳税人适用 3%征收率的,减按1%征收。

也就是说,自4月1日起,所有的小规模纳税人,都可以开具1%的专票。

根据财税〔2017〕37号、财税〔2018〕32号、财政部税务总局 海关总署公告2019年第39号规定:

一般纳税人购进农产品,取得小规模纳税人(简易计税;适用3%征收率)开具的专用发票,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

虽然针对小规模纳税人出台了3%减按1%征收的政策,但,并没有相应的更改财税〔2017〕37号规定的3%的专票可以抵扣9%进项的规定。

……

二、小规模纳税人季度45万元免征增值税,这十个要点要注意

一、15万元以下免税销售额的口径是什么?

小规模纳税人合计月销售额超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,)免增值税。

销售额以所有增值税应税销售行为(包括销售货物、劳务、服务、无形资产和不动产)合并计算销,判断是否达到免税标准。

注意两个特别规定:一是销售额扣除本期发生的销售不动产的销售额后仍未超过15万元的,可以免。二是适用增值税差额征税政策的,以差额后的余额为销售额判定。

【例】按季度申报的小规模纳税人a在2021年4月销售货物10万元,5月提供建筑服务取得收入40万元,同时向其他建筑企业支付分包款12万元,6月销售不动产200万元。

则a小规模纳税人2021年第二季度(4-6月)差额后合计销售额238万元(=10+40-12+200),超过45万元,但是扣除200万元不动产,差额后的销售额是38万元(=10+40-12),不超过45万元,可以享受小规模纳税人免税政策。同时,纳税人销售不动产200万元应依法纳税。

二、小规模纳税人转让一项专利技术,按规定享受技术转让相关免税政策。在确认小规模纳税人免税政策的销售额时,是否计算转让专利技术的销售额?

根据现行政策规定,纳税人以所有增值税应税销售行为(包括销售货物、劳务、服务、无形资产和不动产)合并计算销售额,判断是否达到免税标准。因此,计算销售额时应包括转让专利技术等免税销售额。

三、纳税人月销售额超过15万,是超过部分纳税还是全额纳税?

按月纳税的小规模纳税人,如果月销售额超过15万元,需要就销售额全额计算缴纳增值税。

四、自然人出租不动产一次性收取的多个月份的租金,如何适用政策?

小规模纳税人起征点月销售额提高至15万元以后,其他个人采取一次性收取租金形式出租不动产取得的租金收入,同样可在对应的租赁期内平均分摊,分摊后的月租金未超过15万元的,可以享受免征增值税政策。

五、小规模纳税人,一次性收取一年的房屋租金超过45万元,但是每月租金不超过15万是否免征增值税?

自然人以外的其他小规模纳税人不适用“一次性取得的租金收入按期平摊适用免税政策”。

六、小规模纳税人可以根据经营需要自行选择按月或者按季申报吗?

答:纳税人可以自行选择纳税期限。小规模纳税人纳税期限不同,其享受免税政策的效果可能存在差异。为确保小规模纳税人充分享受政策,延续《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(2019年第4号)相关规定,本公告明确,按照固定期限纳税的小规模纳税人可以根据自己的实际经营情况选择实行按月纳税或按季纳税。但是需要注意的是,纳税期限一经选择,一个会计年度内不得变更。

……

三、多缴的印花税能否退回?要分情况处理

1

印花税缴纳方式的规定

根据印花税暂行条例等相关规定,目前印花税的缴纳方式有以下五种:自行贴花、单笔明细申报、按期汇总缴纳、核定征收以及委托代征。

1. 印花税可以自行贴花、单笔明细申报、按期汇总缴纳。

政策依据:《印花税暂行条例》第五条规定,印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。为简化贴花手续,应纳税额较大或者贴花次数频繁的,纳税人可向税务机关提出申请,采取以缴款书代替贴花或者按期汇总缴纳。

2. 印花税可以核定征收。

政策依据:《国家税务总局关于发布<印花税管理规程(试行)>的公告》(国家税务总局公告2016年第77号)第十二条规定,税务机关可以根据《征管法》及相关规定核定纳税人应纳税额。

3. 印花税可以委托代征。

政策依据:《国家税务总局关于发布〈委托代征管理办法〉的公告》(国家税务总局公告2013年第24号)有关规定。

2

印花税退税的规定

1. 《中华人民共和国印花税暂行条例施行细则》第二十四条规定,凡多贴印花税票者,不得申请退税或者抵用。

2. 《税收征管法》第五十一条规定,纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

……

四、提醒!研发费用加计扣除,这些资料需留存备查

为进一步支持小微企业发展,财政部、税务总局近日联合发布《关于明确增值税小规模纳税人免征增值税政策的公告》(财政部 税务总局公告2021年第11号)明确,自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

为方便纳税人准确理解、精准享受相关政策,国家税务总局同步发布《关于小规模纳税人免征增值税征管问题的公告》(国家税务总局公告2021年第5号),就有关问题进行解读。今天带你了解↓

小规模纳税人可以根据经营需要

自行选择按月或者按季申报吗?

答:纳税人可以自行选择纳税期限。

举例说明小规模纳税人选择按月或者按季纳税,在政策适用方面的不同:

情况1:某小规模纳税人2021年4-6月的销售额分别是10万元、16万元和18万元。如果纳税人按月纳税,则5月和6月的销售额均超过了月销售额15万元的免税标准,需要缴纳增值税,只有4月的10万元能够享受免税;如果纳税人按季纳税,2021年2季度销售额合计44万元,未超过季度销售额45万元的免税标准,因此,44万元全部能够享受免税政策。

情况2:某小规模纳税人2021年4-6月的销售额分别是12万元、15万元和20万元,如果纳税人按月纳税,4月和5月的销售额均未超过月销售额15万元的免税标准,能够享受免税政策;如果纳税人按季纳税,2021年2季度销售额合计47万元,超过季度销售额45万元的免税标准,因此,47万元均无法享受免税政策。

……

《汇算清缴系列课程》限时特价课

录播仅售19.9元

加老师,咨询课程详情

了解更多课程详情:https://www.mykuaiji.com/course/pro/hsqjff2021.html

- 2431 人看过