剩余内容,展开全文

案例

风险一:错误的账务处理

贷:其他应付款或者专项应付款 200万元

正确的账务处理:

贷:其他收益-政府补助 200万元

贷:银行存款 200万元

风险二:特别提醒

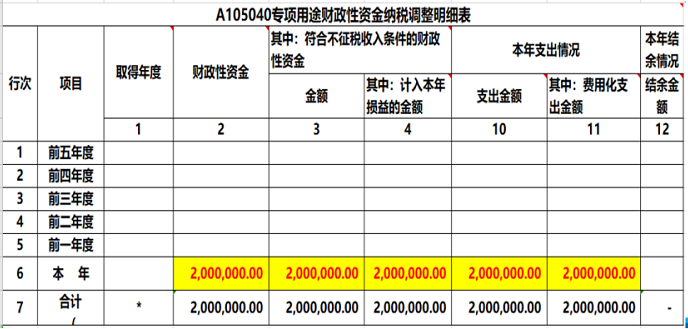

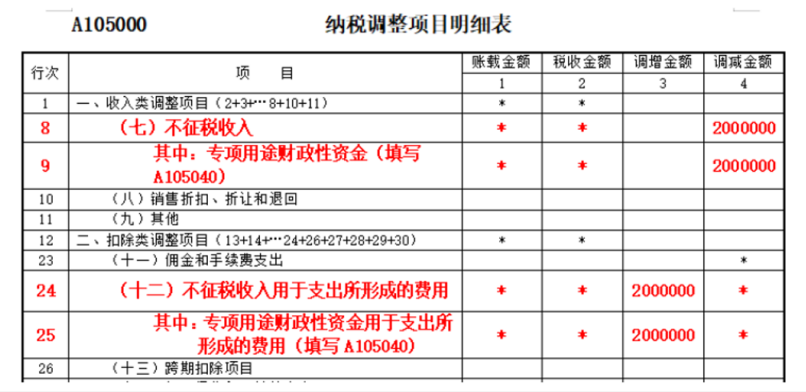

不要简单地认为,收到符合不征税收入条件的财政补贴计入了收入、日常支出也计入了费用就万事大吉了,还要在企业所得税汇缴申报表中完成调增和调减。

风险三:特别提醒

参考

素材来源:郝老师说会计

- 678 人看过

0

收藏

回复

分享