实务中,企业运转过程中发生的业务往往更加的复杂,以下是3种无需确认收入的情况,平时小伙伴们如果遇到要知道怎么做账务处理,是否会形成税会差异,甚至调整报表等等。

01

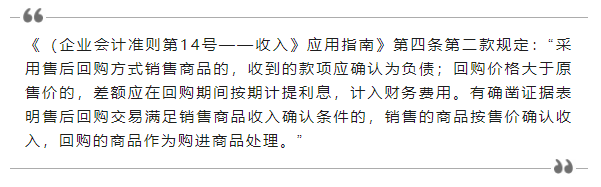

售后回购

1、售后回购

售后回购,是指销售商品的同时,销售方同意日后再将同样或类似的商品购回的销售方式。

2、案例

【例1】甲公司为增值税一般纳税人,适用增值税税率13%。2019年6月1日,甲公司和乙公司签订协议,向乙公司销售一批货物,成本为90000元,不含税售价为110000,增值税税额为14300元。协议中还约定,甲公司应该在10月31号把所售卖的商品购回,不含税回购价为120000元,增值税税款15600元,货款已实际收付,不考虑其他税费。

小伙伴们可以想一下,如果甲公司销售给乙公司一批货物后,对于乙公司支付的货款,甲公司该如何进行账务处理?

做主营业务收入、其他业务收入还是其他应付款?

答案揭晓:应该作为“其他应付款”处理!

甲公司会计分录如下:

(1)发出货物时:

借:银行存款 124300

贷:应交税费——应交增值税(销项税额)14300

其他应付款 110000

借:发出商品 90000

贷:库存商品 90000

(2) 6-10月份,每月月底计提利息费用

对于回购价格大于原来销售价的差额部分,通过“财务费用”科目核算,

(120000-110000)/5=2000元

计提时(×5):

借:财务费用 2000

贷:其他应付款 2000

(3)10月31号时,甲公司回购6月1日销售的货物时:

借:其他应付款 120000

应交税费——应交增值税(进项税额) 15600

贷:银行存款 135600

借:库存商品 90000

贷:发出商品 90000

看到这里,有小伙伴们可能会问猫叔,会计处理上销售货物没有做收入,那税务上呢?是否需要确认收入呢?

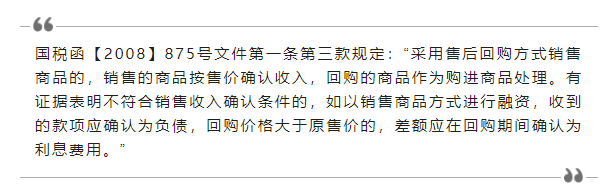

关于税务处理,也是有规定的:

这一点,和企业会计准则的规定是基本一致的。

在绝大多数情况下,售后回购本质上是一种融资而不是销售,因此不能确认收入,售后回购不存在税会差异。

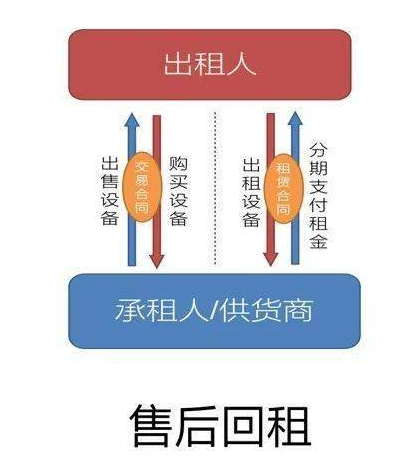

02

融资性售后回租

前天有小伙伴们在公众号留言咨询,售后回租的问题,账务上怎么处理这种情况,如何作分录,今天也和大家一起说说融资性售后回租该如何处理!

1、售后租回

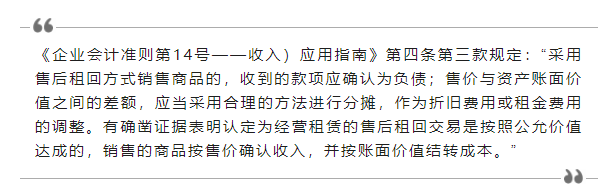

售后租回是指销售商品的同时,销售方同意在日后再将同样的商品租回的销售方式。

在这种方式下,销售方应根据合同或协议条款判断销售商品是否满足收入确认条件。通常情况下,售后租回属于融资交易,企业不应确认收入,售价与资产账面价值之间的差额应当予以递延,并按照该项租赁资产的折旧进度进行分摊,作为折旧费用的调整。

2、案例

【例2】甲公司以200万元价格销售一合生产设备给乙公司,该设备账面原值为250万元,已提折旧80万元,已计提减值准备30万元。同时,甲公司采用融资租赁方式从乙公司租入这台设备,确定的最低租赁付款额为230万,租赁开始日租赁资产的最低租赁付款额的现值大于租赁资产公允价值,租赁资产公允价值为200万元,双方约定款项分为5年于每年年初支付。租赁期满后,设备归甲公司所有。尚可使用年限为5年,直线法计算折旧,不考虑相关税费。甲公司会计处理如下:

(1)清理固定资产时:

借:固定资产清理 1400000

累计折旧 800000

固定资产减值准备 300000

贷:固定资产 2500000

借:银行存款 2000000

贷:固定资产清理 1400000

递延收益——未实现售后租回损益(融资租赁) 600000

(2)第一年会计处理如下(计算过程略):

借:制造费用 396000

贷:累计折旧 396000

借:递延收益—未实现售后租回损益(融资租赁) 120000

贷:制造费用 120000

关于税务处理,也是有规定的:

售后回租不存在税会差异,也不用缴纳营业税或增值税。

03

销售购物卡、充值卡等

不需要确认收入

1、预收账款

预收款销售商品,是指购买方在商品尚未收到前按合同或协议约定分期付款,销售方在收到最后一笔款项时才交货的销售方式。

在这种方式下,商品所有权上的主要风险和报酬还未转移给购货方,企业通常应在发出商品时确认收入,在此之前预收的款项确认为负债。

比较常见的就是,商场销售的购物卡,预售卡,或者加油站的充值卡等,由于顾客还未消费,商品还未实际售出,所以不符合收入确认原则,此时是不需要确认收入的,开票方面我们之前也讲过,对于预收款项,可以开具不含税预收款发票的,或者实际消费时索要正常带税率的发票。

对于“未发生销售行为的不征税项目”,开具不征税发票时,只能开具普票,税收编码是6开头的,比如601 “预付卡销售和充值”、602“销售自行开发的房地产项目预收款”、603 “已申报缴纳增值税未开票补开票”等。

2、案例

【例3】某商场1月份出售了年货购物卡:

(1)商场出售购物卡时,

借:银行存款

贷:预收账款

(2)消费者持卡购物时,

借:预收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

并结转商品成本:

借:主营业务成本

贷:库存商品

以上,有疑问的地方可以留言,欢迎大家多多交流!

来源:猫叔说税

- 797 人看过