随着电子专票在全国铺开,另一个发票风险监控管理系统——“反洗票”系统也要上线了,目的是为了加强增值税发票风险全流程监控。

反洗票系统来了!今后,税局将跟踪监控开出的每一张发票!

就在最近国家税务总局深圳市税务局公开发布了《反洗票系统需求文档项目合同书》。就反洗票系统做了明确的阐述。

1、反洗票将通过对接增值税发票管理系统、金三系统、税收决策支持平台、预警快系统、电子税务局及出口退税审核等系统,构建灵活的反洗票风险分析数据服务体系,深入挖掘税务大数据资源价值,制定风险指标,实现发票疑点数据智能化提取。

2、反洗票将通过纳税人经营风险分析、进项发票溯源、销项发票穿透跟踪、进销项发票相关性分析、开票量及开票行为异常波动分析、开票量与生产能力匹配度分析以及上下游客户关联分析等手段对存在申报、开票异常的纳税人进行及时监控管理,降低“洗票”风险。

具体如下:

(1)纳税人基本情况的查询分析。对纳税人的基本信息进行查询分析,包括纳税人登记信息、重要人员变更情况、经营范围、信用等级、受处罚情况等信息,作为纳税人“洗票”风险评估的参考依据。

(2)纳税人增值税申报情况查询分析。分析纳税人近2年内每期增值税申报数据情况,线性展示纳税人的申报进项与销项的幅度变化情况,便于分析纳税人近期的生产经营情况,开票项目分类情况,以及各类开票项目占比情况,判断纳税人经营情况是否稳定,开票量是否异常。

(3)纳税人发票领用及开票情况查询分析。分析纳税人近2年内每个属期发票领用及开具使用情况,线性展示纳税人的发票领用及开具使用的幅度变化情况,包括份数、金额、类型占比等,判断纳税人发票领用及开具使用情况是否稳定,开票量及分类占比是否异常。

(4)纳税人发票冲红及作废情况查询分析。分析纳税人近2年内每个属期发票冲红及作废情况,线性展示纳税人的发票冲红及作废的幅度变化情况。对发票冲红及作废的时间、频次、占比等信息进行检查,判断纳税人发票冲红及作废是否合规,频次和占比是否异常。

(5)纳税人主营业务情况查询分析。分析纳税人近2年内每个属期主营销项开票情况及主营进项发票情况,线性展示纳税人主营销项和主营进项的幅度变化情况。准确的了解纳税人实际的经营业务情况,判断主营销项和主营进项是否匹配,相关度是否存在异常。

(6)纳税人主要客户基本情况查询分析。分析纳税人近2年内业务往来最多的上下游各前十的客户,分别线性展示与上下游各前十的客户业务往来的幅度变化情况。并对客户的经营情况、主营产品、信用等级、违规处罚等情况进项分析,作为纳税人“洗票”风险评估的参考依据。

(7)纳税人进项发票风险溯源分析。分析纳税人近2年内每个属期的进项发票抵扣情况,对进项发票进行溯源分析,追溯各参与方的申报及抵扣情况,判断是否存在发票造假、一票多开等“洗票”行为。

(8)纳税人销项发票风险追踪分析。分析纳税人近2年内每个属期的销项发票申报情况,对销项发票进行下钻分析,追踪发票的流转情况,判断是否存在虚开增值税发票等“洗票”行为。

(9)纳税人发票抵扣风险分析。分析纳税人近2年内每个属期进销项发票抵扣情况,包括进项发票与销项发票之间的品类相关性、构成比例、金额、税率等情况,并结合对上下游客户的基本风险评估,综合判断开票业务是否存在异常。

(10)纳税人经营能力风险分析。分析纳税人近2年内每个属期水电能耗、物流仓储费用、租金、物业费以及社保数据等,了解纳税人的实际生产能力,与所所开具的发票进行比对,检验是否异常,是否存在“洗票”嫌疑。

(11)反洗票风险分析模型管理。对纳税人基本情况、开票行为、开票量、上下游客户等信息进行特征分析,设计标签体系及评分指标,根据标签和指标建立经验模型,根据业务规则设置预警阈值,并提供分析模型的审核、发布等管理功能。

(12)反洗票风险处置决策管理。设计风险处置决策知识库,根据风险分析模型预警情况,自动识别风险类型,并智能匹配风险处置措施,协助工作人员进行风险处置。并提供决策知识库的审核、发布等管理功能。

(13)系统对接服务管理。以灵活配置的方式对接金三系统、增值税发票管理系统、税务大数据平台等系统,通过数据接口交互方式,实现数据共享。并提供数据提取、加工、分析等管理功能。

企业发票风险倍增!这23个发票稽查风险点要牢记!

风险一:业务真实发生但没有取得发票,找点发票来冲抵;

风险二:企业只有销项税,没有进项税,利润太高,找点发票来抵税;

风险三: 股东分红个税高,为了减少分红金额,找点发票来规避。

风险四:发票税率适用错误

风险五:在同一地址注册多家小规模纳税人来开具发票,同一IP地址对外开具发票,很容易让税局怀疑虚开发票。

风险六:开票金额快达到免征额临界点的时候经常出现作废发票现象,增值税普通发票作废比例异常。

风险七:新成立的小规模纳税人短期内开具大额发票,而且法定代表人或者负责人年龄偏大,并没有经营能力甚至不具备生活能力等,很容易让税局怀疑虚开发票。

风险八:未按照规定销售方随意作废开具的发票。

风险九:未按照规定开具合格的发票。

风险十:疫情期间免税发票开具错误的问题。

风险十一:发票清单开具错误的问题。

风险十二:取得白条入账等以其他凭证代替发票使用的。

风险十三:纳税人是否存在购销不匹配、进销项明显异常。

风险十四:农产品发票的风险。

风险十五:取得税收洼地发票过多的风险。

风险十六:特别提醒:取得“咨询费”、“推广费”、“会务费”、“办公品”、“食品”、“材料”、“配件”、“日用品”、“劳保品”等笼统项目的发票,应注意税前扣除的涉税风险!

风险十七:大额费用支出发票证据链不充分有可能带来没法税前扣除的风险。

风险十八:利用小规模纳税人增值税月10万元(或季30万元)的免征额来虚开增值税普通发票,也就是利用免征额临界点达到销售方虚开、购货方虚增成本费用,从而逃交增值税和企业所得税的目的。

风险十九:检查舍近求远开票,或者属于货物来源地预警风险。

风险二十:检查自然人代开发票问题。从自然人处取得大量或大额代开普票风险指标。

风险二十一:金额顶格开票情况。

风险二十二:取得的发票一直未付款或者大额现金支付。

风险二十三:检查企业之间对开发票问题。

风险二十四:经常凌晨开具发票。

2020年11月19日,南京警方通报的一起利用“黄金”虚开增值税专用发票案,涉及全国29个省市自治区,涉案企业达2100多家。经查,犯罪嫌疑人以购入黄金后迅速出售不开票的方式,积攒大量黄金增值税专用发票,然后通过洗票,将“黄金票”最终变成“铜票”,进行销售牟利。

该公司通过洗票,虚构黄金加工的过程,把黄金变成“合金电解铜”,变成“合金电解铜”发票,往下游虚开,下游企业拿到“合金电解铜”发票,再伪造虚假的加工,最终变成大量“铜票”,向一些实际生产企业进行虚开。经查,该案涉案金额2亿元,目前,警方已打掉上游窝点,抓获犯罪嫌疑人44人。

“洗票套现”打造表象上所谓的“三流一致”(现金流、发票流、货物流)和“三证统一”(法律凭证、税务凭证、会计凭证)了。但问题的关键在于表象上的一致,并不能证明交易的真实性。“洗票套现”这种表象上的完美不可能形成有效的闭环管理,就是说发票表面所反映出的交易事项游离于真实的交易事项之外,不具有真实性、合法性和关联性。不可能不被查!

再次提醒企业,要合法经营,不要从事虚开发票、骗税等违法犯罪行为,因为任何的违法犯罪,只要你做了,总有露出破绽、被追责的那一天。

一、空壳企业

空壳公司又名空头公司或纸上公司。是一种已经开设的公司法人,有公司名字,但是还未有经营业务的公司。

随着系统的不断升级,那些想利用空壳公司开户,来实施诈骗、洗钱、偷逃税款等违法犯罪,已经行不通了。

二、超范围经营的公司

经营范围是企业从事经营活动的业务范围,应当依法经企业登记机关登记。超范围经营是违法经营,要承担相应的法律责任。视情节轻重,或警告或没收或罚款或吊销营业执照。

即将上线的“反洗票”系统会分析企业近2年内每个属期主营销项开票情况及主营进项发票情况,线性展示纳税人主营销项和主营进项的幅度变化情况。准确的了解企业实际的经营业务情况,判断主营销项和主营进项是否匹配,相关度是否存在异常。

因此,那些主营业务经常变换的企业要注意了,会被重点稽查!

提醒:实务中偶然发生了超经营范围的业务可以开发票吗?

这里再次提醒各位,经常发生超经营范围的业务一定要及时办理经营范围变更登记。

三、发票异常的公司

即将上线的“反洗票”系统还会溯源分析进项发票风险,追踪分析销项发票风险!

(1)分析纳税人近2年内每个属期的进项发票抵扣情况,对进项发票进行溯源分析,追溯各参与方的申报及抵扣情况,判断是否存在发票造假、一票多开等“洗票”行为。

(2)分析纳税人近2年内每个属期的销项发票申报情况,对销项发票进行下钻分析,追踪发票的流转情况,判断是否存在虚开增值税发票等“洗票”行为。

此外,发票领用量和开票情况异常,发票冲红及作废情况异常等,都会引起税务机关的注意。

四、上下游企业异常的公司

即将上线的“反洗票”系统会分析企业近2年内业务往来最多的上下游各前十的客户,分别线性展示与上下游各前十的客户业务往来的幅度变化情况。并对客户的经营情况、主营产品、信用等级、违规处罚等情况进项分析,作为企业“洗票”风险评估的参考依据。

因此,企业对上下游企业提供的异常凭证格外重视,小心他们会牵连你。

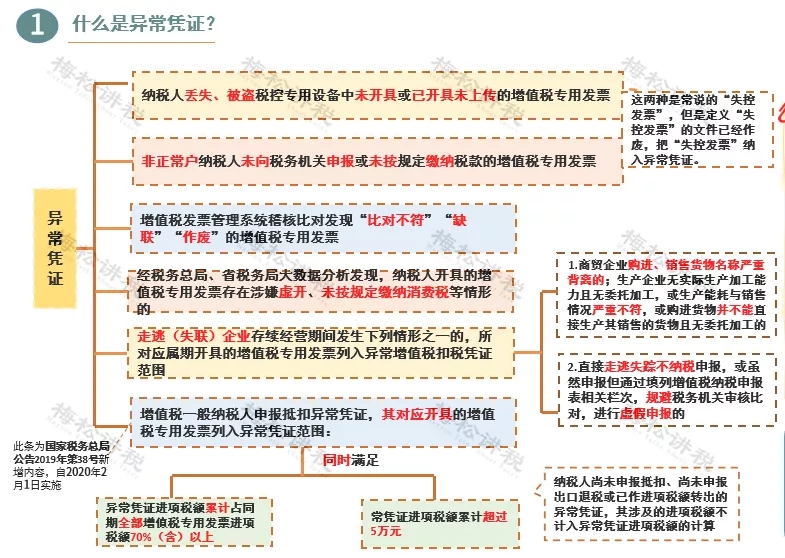

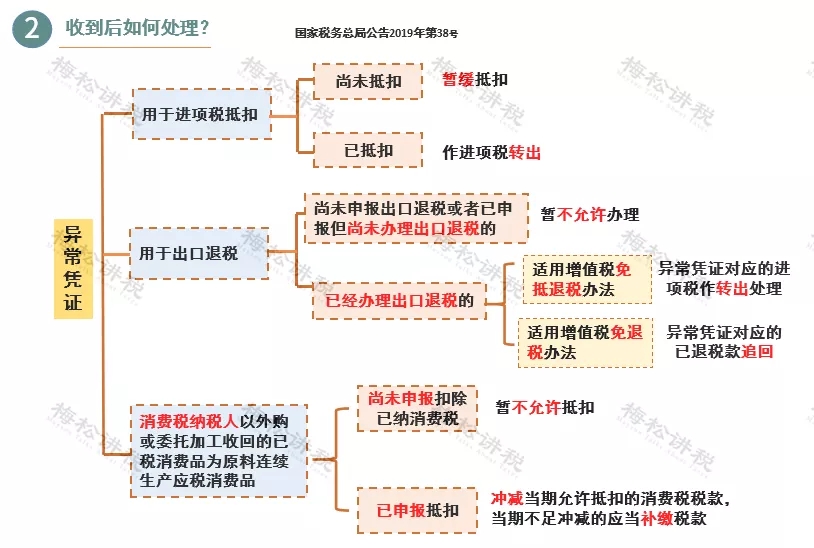

那么什么是异常凭证?收到异常凭证之后怎么办呢?请看我们总结的思维导图

五、进销存不一致的公司

即将上线的“反洗票”系统会分析纳税人近2年内每个属期进销项发票抵扣情况,包括进项发票与销项发票之间的品类相关性、构成比例、金额、税率等情况,并结合对上下游客户的基本风险评估,综合判断开票业务是否存在异常。

因此,账实不一致的,包括名称、数量、型号等不一致,会被税务局重点关注。

税局来稽查,会实地盘查,然后与账面核对,与申报表核对,一旦有问题,企业就会涉嫌偷税。构成偷税罪的,补税交滞纳金,还会被处5倍以下罚款,严重的会追究刑事责任!

六、厂房、规模、人数等不匹配的公司

即将上线的“反洗票”系统会分析纳税人近2年内每个属期水电能耗、物流仓储费用、租金、物业费以及社保数据等,了解纳税人的实际生产能力,与所开具的发票进行比对,检验是否异常,是否存在“洗票”嫌疑。

因此那些大厂房,人数少,小消耗,但是却有大量发票来往的公司要注意了。税务局会根据你公司的经营能力分析风险,然后重点稽查!

七、申报异常的企业

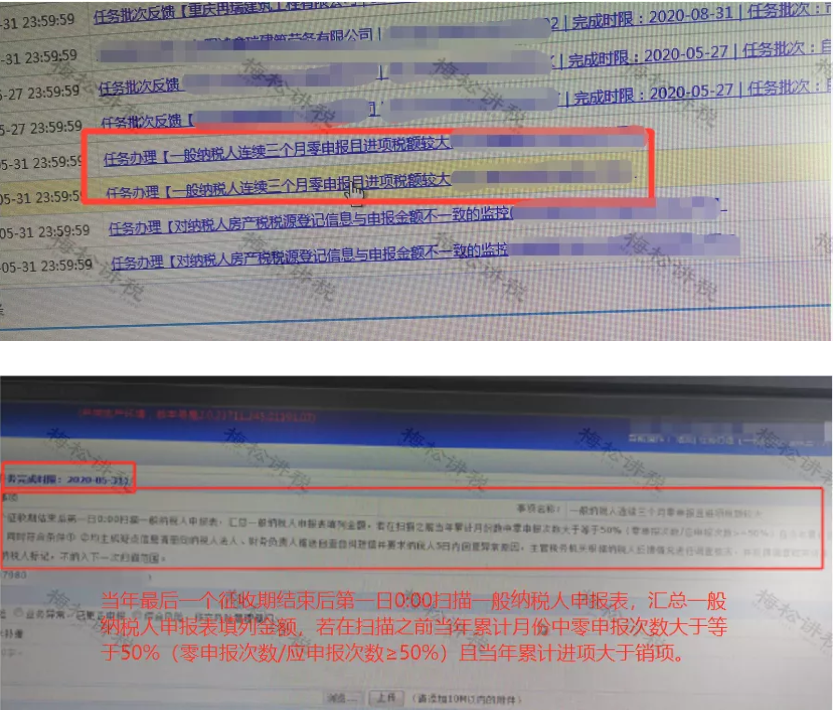

金三系统升级后,又新增两个预警指标!①进项大于销项,②连续三个月零申报。

一般顺序是这样的,系统对数据进行比对,触发预警→生成疑点信息清册→自动推送自查自纠短信→5日内回复异常原因→税务机关来调查检查。

连续3个月零申报触发预警,3个月未申报会被列为非正常户,6个月不经营将会被吊销营业执照。请各位老板和会计一定要重视申报。

来源:财务经理人

- 914 人看过