案例

问:

猫叔,我们是一家制造加工企业,属于一般纳税人,2020年10月转让了2015年自己建造的厂房,取得转让收入11445万元,当年建造厂房的账上的成本为7000万元,我该如何账务处理?怎么缴税?

答:

一般纳税人转让2016年4月30日前取得的不动产,有2种计税,企业可以自主选择:选择简易计税的话,税率是5%,一般计税的话,税率是9%;

如果是转让2016年4月30日后取得的不动产,只能选择一般计税方法,税率是9%。

这里,转让的不动产为2015年自建,应以取得的全部价款和价外费用(11445万元),换算为不含税价后,按5%的预征率(征收率)向不动产所在地主管税务机关预缴税款。

1.采用一般计税方法。

(1)不动产所在地预缴税款

首先,向不动产所在地的主管税务机关预缴税款:

预缴税款=11445÷(1+5%)×5%=545(万元)

账务处理:

借:应交税费——预交增值税 545万

贷:银行存款 545万

(2)机构所在地纳税申报

然后,企业向机构所在地主管税务机关纳税申报。

账务处理:

借:银行存款 11445万

贷:固定资产清理 10500万 [11445万÷(1+9%)]

应交税费——应交增值税(销项税额) 945万 [11445万÷(1+9%)×9%]

月末,预交的税款,可冲抵“应交税费——未交增值税”:

借:应交税费——未交增值税 545万

贷:应交税费——预交增值税 545万

2.采用简易计税方法。

(1)不动产所在地预缴税款

首先,向不动产所在地主管税务机关预缴税款:

借:应交税费——简易计税 545万

贷:银行存款 545万

(2)机构所在地纳税申报

然后,企业向机构所在地主管税务机关纳税申报:

借:银行存款 11445万

贷:固定资产清理 10900万 (11445万÷(1+5%))

应交税费——简易计税 545万

如果上面例子中,该企业转让的是非自建的、外购的厂房,需要扣除掉厂房购置原价或者取得厂房时的作价后的余额为销售额,除了“转让不动产”需要预缴外,下面四种需要预缴增值税的情形建议收藏:

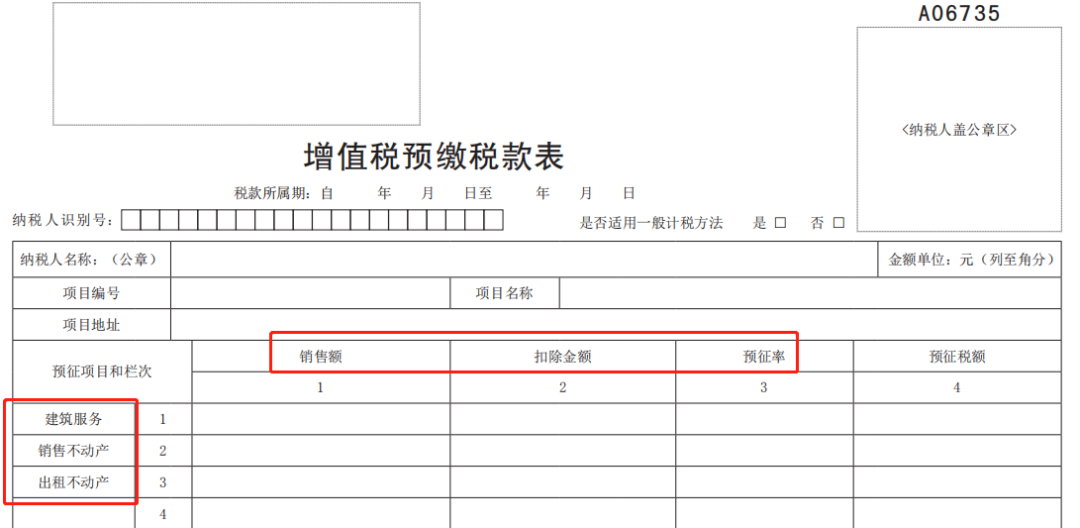

增值税预缴税款表的填报规则:

《增值税预缴税款表》各预征项目设置如下预征率:

(1)建筑安装服务:2%、3%;

(2)销售不动产:3%;

(3)出租不动产:3%、5%;

(4)个体工商户出租住房:按照5%的征收率减按1.5%。

基本信息的填写

“项目编号”:由异地提供建筑服务的纳税人和房地产开发企业填写《建筑工程施工许可证》上的编号,根据相关规定不需要申请《建筑工程施工许可证》的建筑服务项目或不动产开发项目,不需要填写,出租不动产业务无需填写。

“项目名称”:填写建筑服务或者房地产项目的名称。出租不动产业务不需要填写。

“项目地址”:填写建筑服务项目、房地产项目或出租不动产的具体地址。

注意:第1列“销售额”都是填写含税销售额;第2列“扣除金额”:如果是属于房地产开发企业预售自行开发的房地产项目或者出租不动产的,这一栏次无需填写!

按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,当期无需预缴税款。纳税人有多缴税金,又存在欠税,可办理抵缴欠税业务。

备注:文书表单可在国家税务总局河北省税务局网站—纳税服务—下载中心—表证单书模块查询下载或到办税服务厅领取。

来源:猫叔说税

- 770 人看过