双十一提前,李佳琦们带货收入应该咋缴税?总局最新答复!“双11”预售开启,李佳琦薇娅仅两日就直播带货近90亿!你买买买了吗?剁手同时,不禁会想,李佳琦、薇娅等网红直播咋缴税?税务总局最新回复,平台经济缴税就按这个来!

划重点!主要内容如下:

1、平台经济中的自然人能否享受月销售额10万元(季度销售额30万元)以下免征增值税的优惠,主要看是否做了税务登记。

自然人持续开展业务,办理税务登记或临时税务登记,并选择按期纳税的,可以享受。

自然人不经常发生应税行为,尚未办理税务登记或临时税务登记,不能享受增值税的优惠,只要达到起征点就需要全额缴纳增值税。

起征点指的是:

按期纳税的,5000至2万元;

按次纳税的,300元至500元。

2、平台企业关于税前扣除凭证的管理同其他企业相同,区分不同的情形来适用外部凭证和内部凭证。

使用外部凭证作为税前扣除凭证的情形:支出项目属于增值税应税项目,对方为已办理税务登记的增值税纳税人

企业可使用内部凭证作为税前扣除凭证有两种情形:

(1)支出项目属于增值税应税项目,对方为依法无需办理税务登记的单位或者对方为个人的每次支出不超过500元。

(2)支出项目属于非增值税应税项目。

内部凭证是指企业自制用于成本、费用、损失和其他支出核算的会计原始凭证。内部凭证的填制和使用应当符合国家会计法律、法规等相关规定。

外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。

3、灵活用工人员从平台获得的收入按照业务实质判定属于“劳务报酬”还是“经营所得”

灵活用工人员在平台上从事设计、咨询、讲学、录音、录像、演出、表演、广告等劳务取得的收入,属于“劳务报酬所得”应税项目,由支付劳务报酬的单位或个人预扣预缴个人所得税,年度终了时并入综合所得,按年计税、多退少补。

灵活用工人员注册成立个体工商户、或者虽未注册但在平台从事生产、经营性质活动的,其取得的收入属于“经营所得”应税项目,“经营所得”以每一纳税年度的收入总额减除成本费用以及损失后的余额为应纳税所得额,适用经营所得税率表,按年计税。

综合以上3点,平台经济缴税情况与其他企业并没有本质的区别,也体现出税收法定的原则以及税收的公平性。

→进入原文,了解更多内容:https://www.mykuaiji.com/post/11129.html

Excel数据透视表超级功能,快速汇总同比环比数据举一个工作中的例子来说明,下表是某公司的销售流水数据

现在我们需要根据上面的数据,汇总每个月份的销售金额,并且需要计算出和上个月的环比增量,以及环比增长率,也就是希望得到如下的结果:

增量和增长率的计算逻辑是:

8月的金额约17万,7月约8万,所以环比增量约17-8=9万,环比增长率约9万/8万=112%

那么如何使用数据透视表进行快速汇总计算呢?

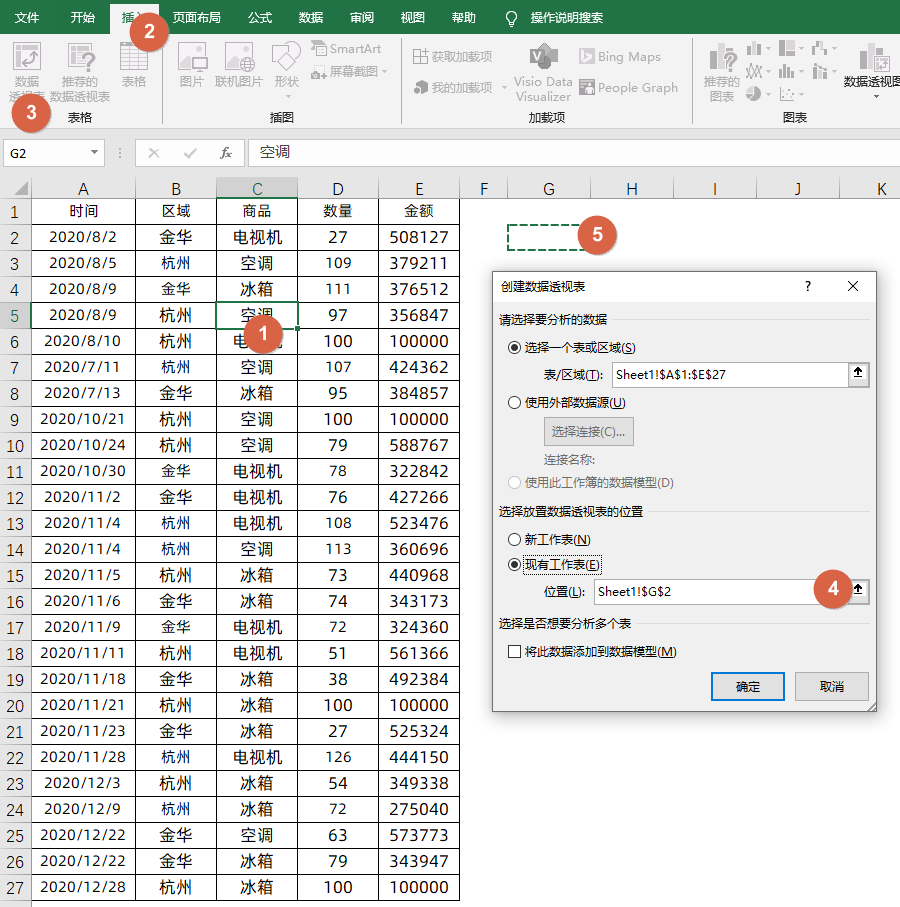

1、插入数据透视表

我们选中数据区域中的任意一个单元格,然后在插入选项卡下,点击数据透视表,为了方便查看数据,我们将工作表放在当前空白的G2位置,如下所示:

→进入原文,了解更多内容:https://www.mykuaiji.com/post/11201.html

1. 营业收入

包括主营业务收入和其他业务收入。

1) 同增值税/消费税的应税收入

2) 账上数字需与12月所属期的增值税申报已经申报的本年累计数字一致。

2. 营业成本

营业成本指企业对外销售商品、提供劳务等主营业务活动和销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等其他经营活动所发生的实际成本。

3. 营业税金及附加

包括的内容表上列示很清楚,有一点要注意,现在小微优惠也普及到了城建税/教育费附加和地方教育费附加,所以账上实际列示的数字请与增值税申报表附表的相应数字作比对。

4. 期间费用(销售费用/管理费用和财务费用)

期间费用在会计口径上全额据实扣除的,但是在所得税汇算清缴清缴时需要部分或全部调增,所以在预估年度清缴的企业所得税时,需要考虑到要调增的部分。常见的调增项目如下:

① 销售费用:关注其中的广告费、业务宣传费。

广宣费扣除标准=销售(营业)收入×15%(另有规定的除外)

以实际数与标准数相比较,小者为税前可扣除金额。

* 企业在筹建期间,发生的广告费和业务宣传费支出,可按实际发生额计入企业筹办费,按有关规定在税前扣除。

* 自2016年1月1日起至2020年12月31日止,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

*烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

→进入原文,了解更多内容:https://www.mykuaiji.com/post/11200.html

许多会计新人在学习增值税的时候,会碰到几个概念:零税率、免税与不征税等,往往容易混淆。下面小编给大家好好梳理了一下,帮助大家更轻松的享受免税政策。

1、零税率

零税率,是增值税的一个法定税率。(现行的增值税法定率税率共4档,分别是13%、9%、6%和0%)

纳税人销售零税率货物或者服务和无形资产,税法规定具有纳税义务,享有进项抵扣的权利,但由于税率为零,无税可纳。

具体表现为:销项不征收,进项可抵扣、可退税。

注意:如果纳税人适用简易计税方法的,则免征增值税,不得抵扣进项税额。

主要是指对规定的出口货物和应税服务除了在出口环节不征税外,还要对该产品和应税服务在出口前已缴纳的增值税进行退税,使该出口货物及应税服务在出口时完全不含增值税,从而以无税产品进入国际市场。

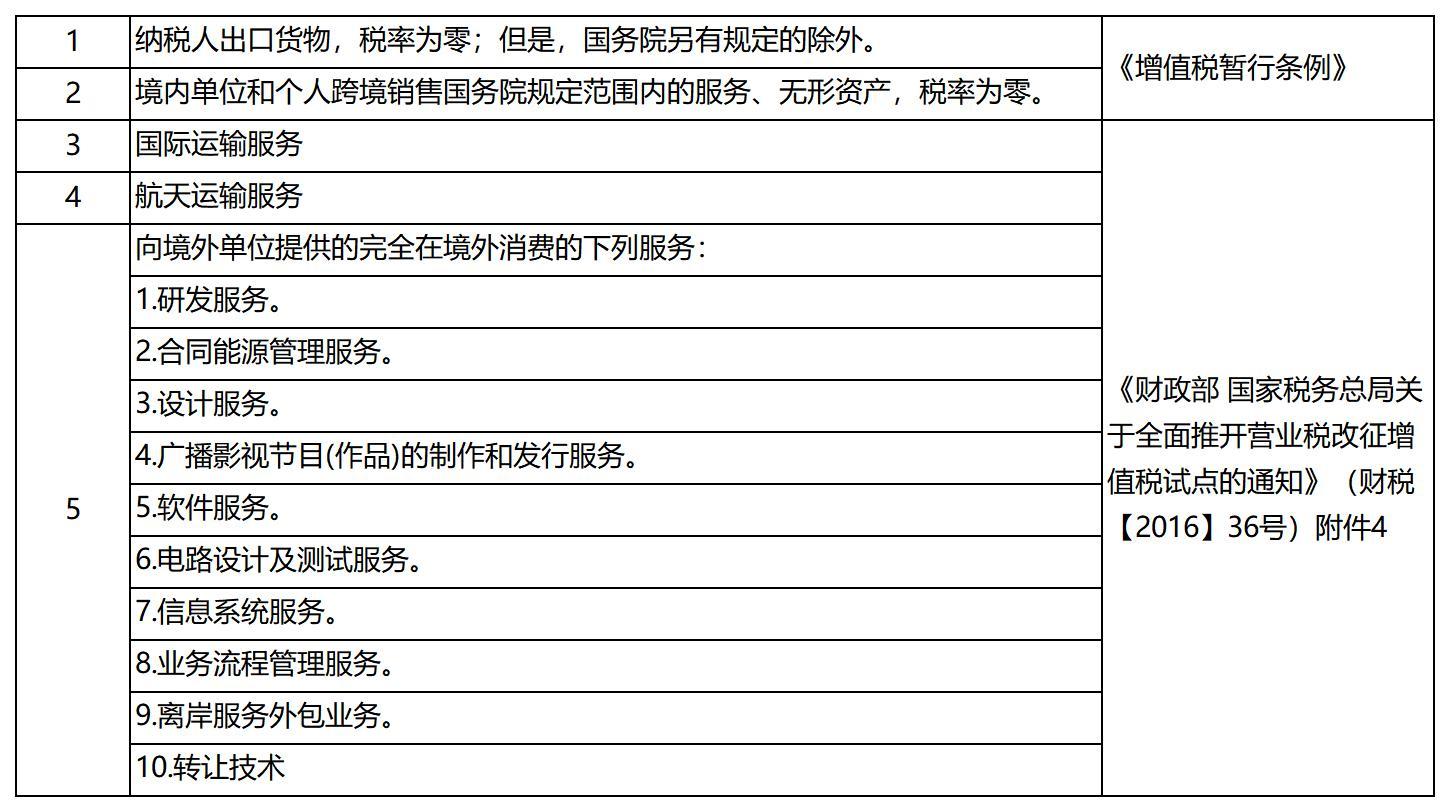

适用零税率的货物、服务和无形资产列表:

→进入原文,学习更多内容:https://www.mykuaiji.com/edu/2868.html