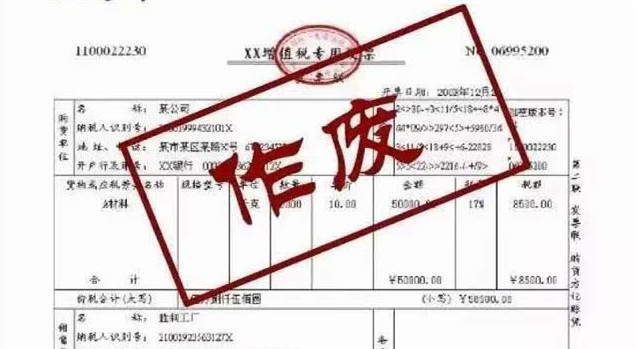

公司销售使用过的固定资产,关于发票开具、销售额和应纳税额计算、会计处理,这里面都有!

企业所得税税前扣除凭证的新规 1、税前扣除凭证包括哪些 2、年底结账前没收到发票怎么办 3、不合规发票怎么办 对方为依法无需办理税务登记的单位或从事小额零星业务的个人,每次(日)销售额300-500元可以收据入账。 发票应当在当年度汇算清缴期结束前取得。税局检查出的不合规发票,企业应当自被告知之日起60日内补开、换开符合规定的发票。 对方无法提供发票怎么办?有如下资料也可以税前扣除: (一)无法补开的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料); (二)相关业务活动的合同或者协议; (三)采用非现金方式支付的付款凭证; (四)货物运输的证明资料; (五)货物入库、出库内部凭证; (六)企业会计核算记录以及其他资料。 前款第一项至第三项为必备资料。