"软件产品“即征即退”业务介绍 一、定义:即征即退指对按税法规定缴纳的税款,由税务机关在征税时 部分或全部退还纳税人的一种税收优惠。 二、哪些行业可以享受增值税即征即退优惠政策? 包括安置残疾人就业、新型墙体材料、风力发电、资源综合利用产品及劳务、有形动产融资租赁服务、动漫企业、软件产品等 三、享受增值税即征即退政策软件产品介绍,包括自行开发软件、进口软件产品本地化改造后、计算机软件产品、信息系统、嵌入式软件产品。 四、享受“即征即退”政策的前提条件及办税流程。 五、“即征即退”账务处理。"

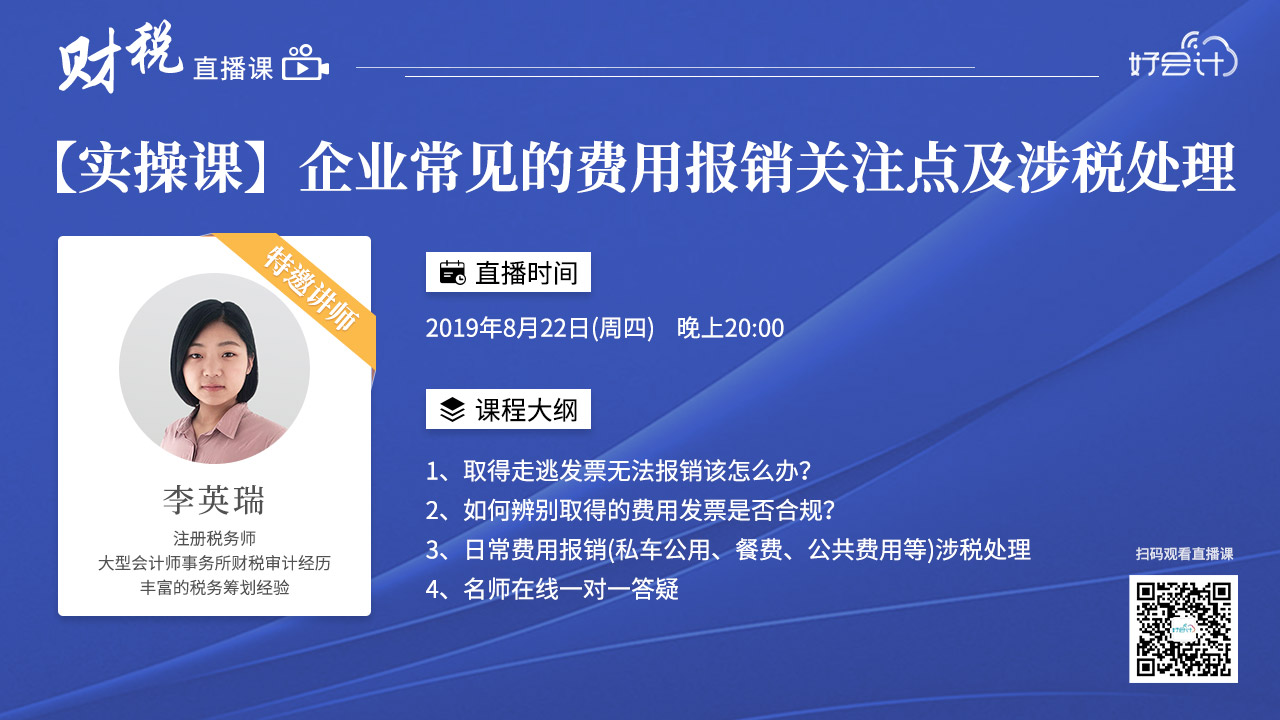

费用报销的注意事项: 1、费用报销时只要有一张发票就够了吗? 2、发票票面有哪些要求? 3、业务招待费、广告宣传费、会议费、差旅费、通行费、私车公用以及公共费用如何做税务筹划? 为了证实费用的真实性,报销时除了发票外,还需要提供能够共同证明其真实性的资料,比如福利费,要有发票、分析明细表、福利的物料清单等; 发票的监制章、备注栏都是对发票票面的具体要求,差额征税、免税、零税率、不征税发票票面都不一样,如果取得的发票不符合要求,是无法进行税前扣除的。

2019稽查新态势下企业票、表、业务流风险应对 一、2019税务稽查新常态,金税三期带来的税收征管变化,形势更为严峻。 二、以票控税,关键在票。 什么是“虚开发票”?如何判定“虚开发票”?及“虚开发票”的后果。 合同控税的三大理念:与账务匹配、与发票匹配、与税务处理匹配。 发票预警指标、税负异常指标 三、财务报表涉税指标管理 如何运用“财务数据”寻找企业的涉税疑点之处?如何透过财务数据及其增减变动看企业涉税风险?会计报表和财务指标分析法在纳税评估中的具体运用。