残疾人就业保证金的风险应对及税收筹划

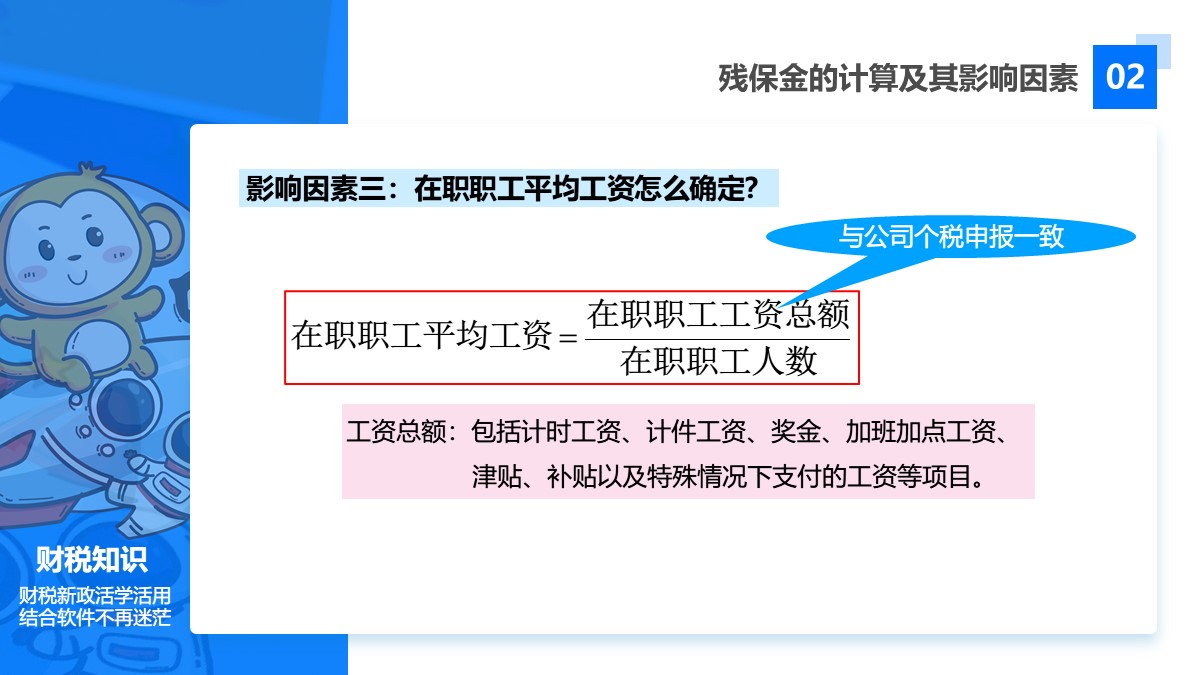

残疾人就业保障金风险应对及税收筹划 一、残保金一般性政策及规定 残保金由企业所在地的税务机关负债征收,征收时间及具体比例可根据当地实际情况制定。 二、残保金的计算及影响因素 计算公式:残保金年缴纳额 =(上年用人单位在职职工人数 × 1.5% - 上年用人单位实际安排的残疾人就业人数)× 上年用人单位在职职工年平均工资 影响因素:①在职职工人数②安排残疾人就业人数③平均工资 三、残保金的优惠政策及案例分析 财税【2017】18号:成立三年以内、职工不超过30人的企业免征残保金。 财税【2009】70号:残疾人工资在企业所得税汇缴时,可加计100%扣除。 财税〔2016〕52号:增值税限额即征即退

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

会计家园1

收藏

回复

分享