差额征收的相关政策及解析

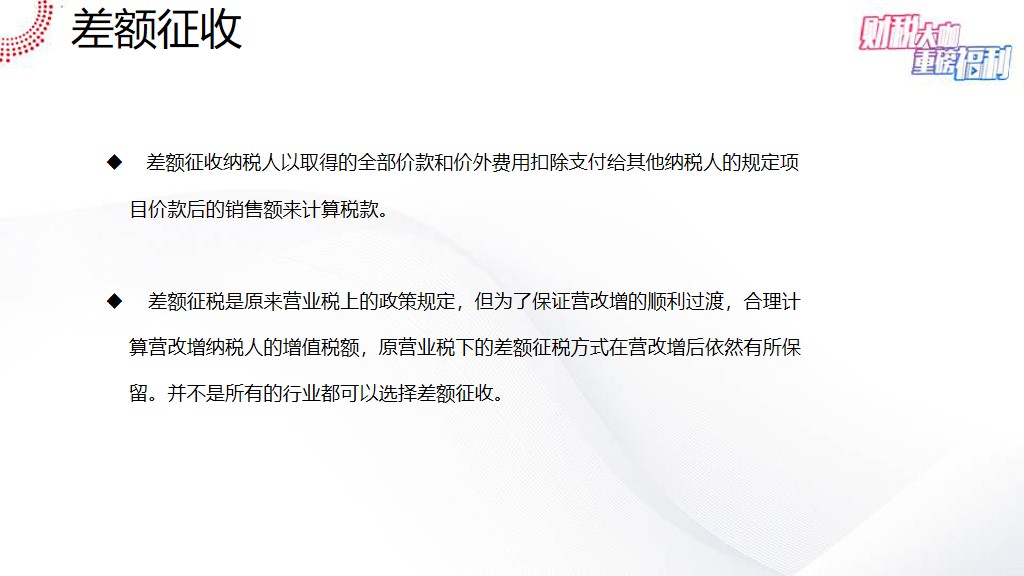

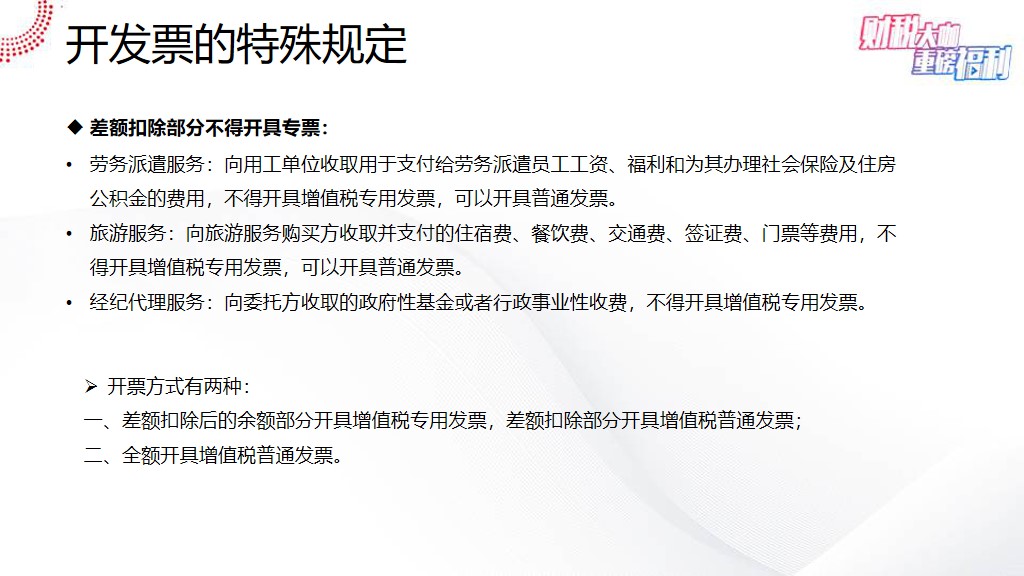

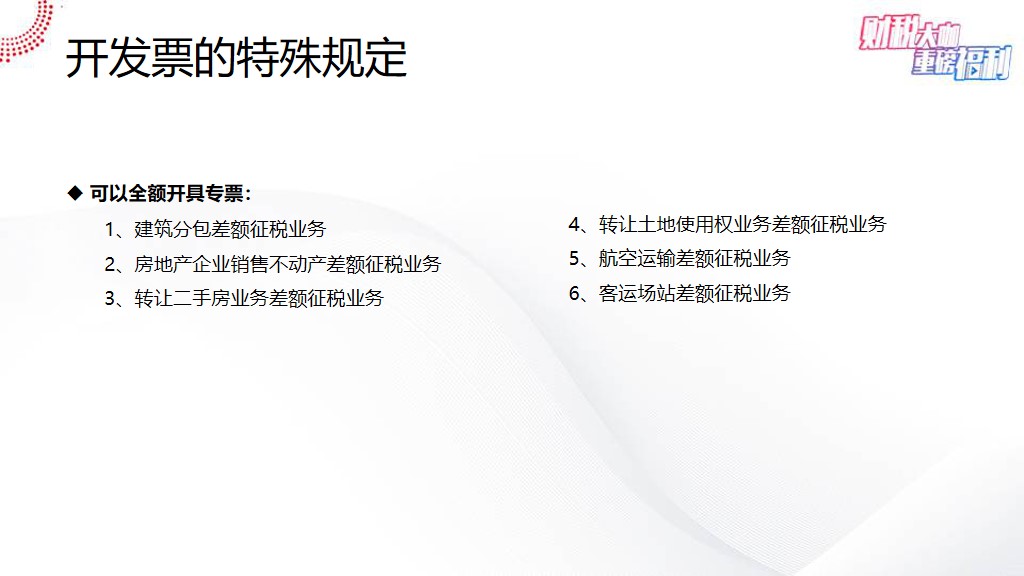

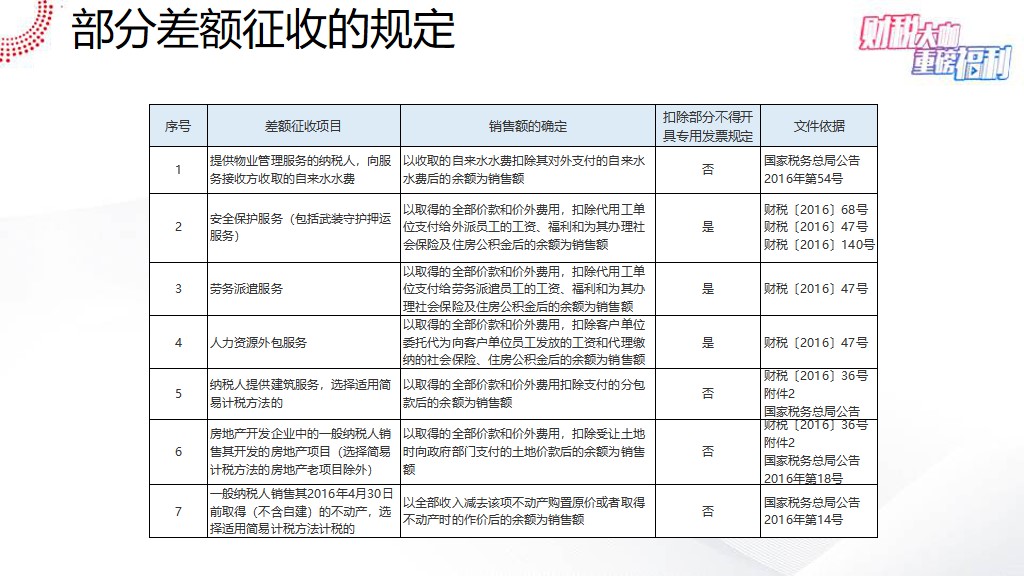

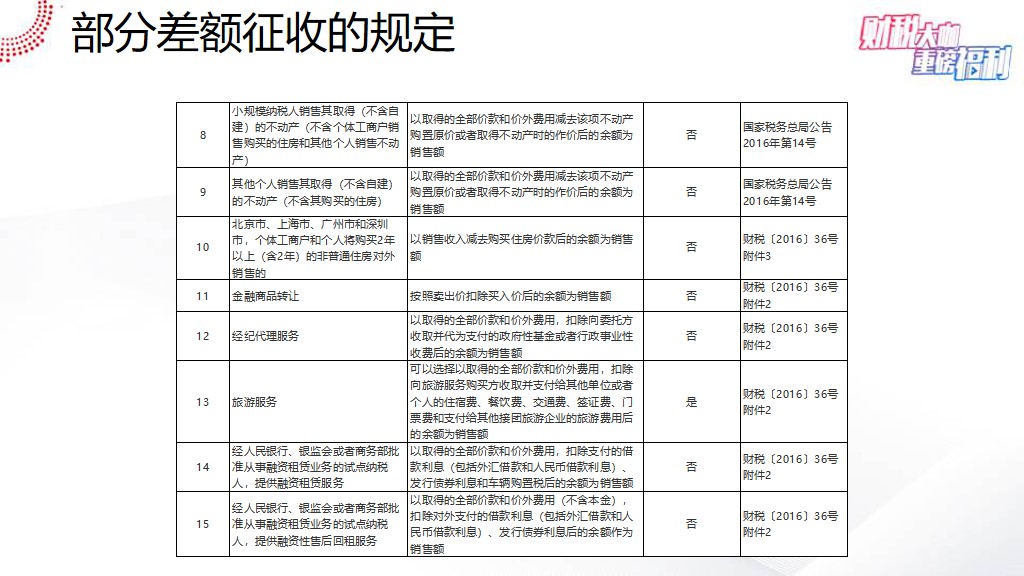

差额征收的相关政策与解析 1、差额征收规定 2、差额征收账务核算 劳务派遣服务:向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。 旅游服务:向旅游服务购买方收取并支付的住宿费、餐饮费、交通费、签证费、门票等费用,不得开具增值税专用发票,可以开具普通发票。 经纪代理服务:向委托方收取的政府性基金或者行政事业性收费,不得开具增值税专用发票。 开票方式: 一、差额扣除后的余额部分开具增值税专用发票,差额扣除部分开具增值税普通发票; 二、全额开具增值税普通发票; 三、全额开增值税专用发票。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

会计家园1

收藏

回复

分享