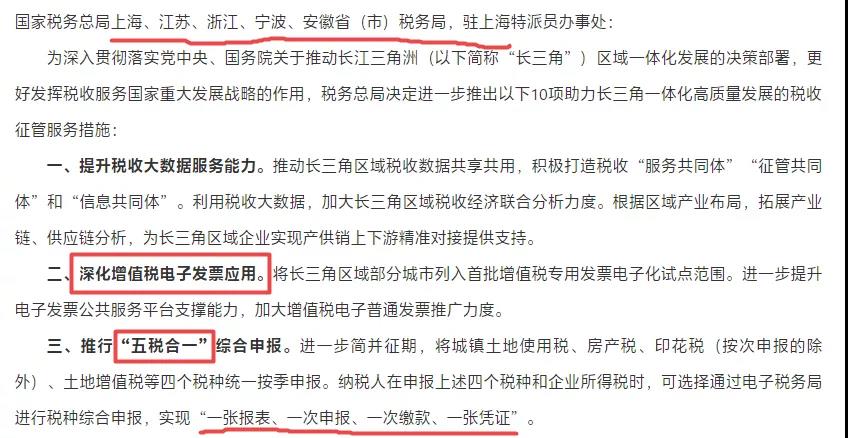

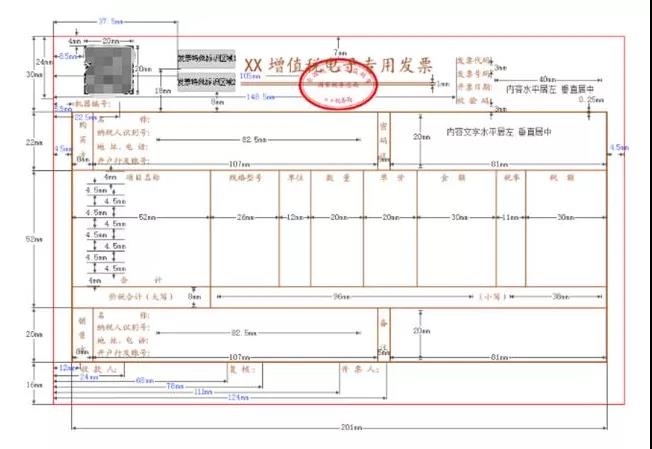

电子发票将成为主流,之后会计接触的将是越来越多的电子发票,那在报销电子发票时,会计需要注意什么呢?

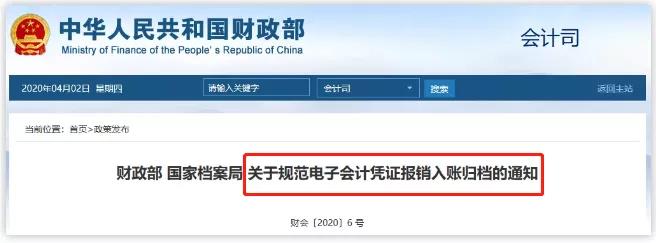

日前,财政部发布了新规,电子发票的报销入账必须按照通知执行!

单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。也就是说,之后保留纸质打印凭证外还需同时保留电子凭证!由此,关于电子发票报销另一个重点难题,又一次被提上来:如何避免重复报销?1、将开票方通过增值税电子开票系统开出的增值税电子普通发票的开票信息,打印成增值税电子普通发票的文件作为报销附件,用传统办法粘贴报销。2、接收开票方通过增值税电子开票系统开出的增值税电子普通发票的开票信息,将电子发票信息保存在适当的媒介中,报销凭证上注明电子发票存放的位置及进入的路径。2016年财政部、国家档案局联合公布的《会计档案管理办法》中已明确了电子会计档案的法律地位,只要满足该办法规定的条件,电子发票的开票方或受票方,可仅以电子形式对发票进行归档保存。开票方或受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件。1、财务部可以对电子发票进行统计,以发票号码作为标识,这样就能避免重复报销,还有个简易方法,在我们报销系统里增加电子发票号码字段。2、通过Excel表格做台账。把所有的电子发票,发票编码统一在Excel表格中,从中筛选排除相同的发票编码,可防范电子发票重复报销。也可以再增加电子发票校验和鉴伪功能,如输入发票编码,即可判断发票的真假和是否为重复发票。3、电子发票在报销系统中应用之外,还可以结合企业内部的ERP、CRM等系统,到时发票资料全部电子化集中处理,发票的管理也将变得简单,将大大提高企业运转效率。4、还可以一刀切!凡是涉及电子发票报销,不允许以纸质发票报销,以防篡改发票信息。这样也可以从根源上规避造假和重复!

内容来源:税来税往、财务第一教室、会计说、国家税务总局