存货计价方法

存货计价方法

一、存货计价方法

中国《企业会计准则》规定:“各种存货发出时,企业可以根据实际情况,选择使用先进先出法、加权平均法、移动加权平均法、个别计价法等方法确定其实际成本。”

注意:计价方法一经确定,企业不得随意变更。

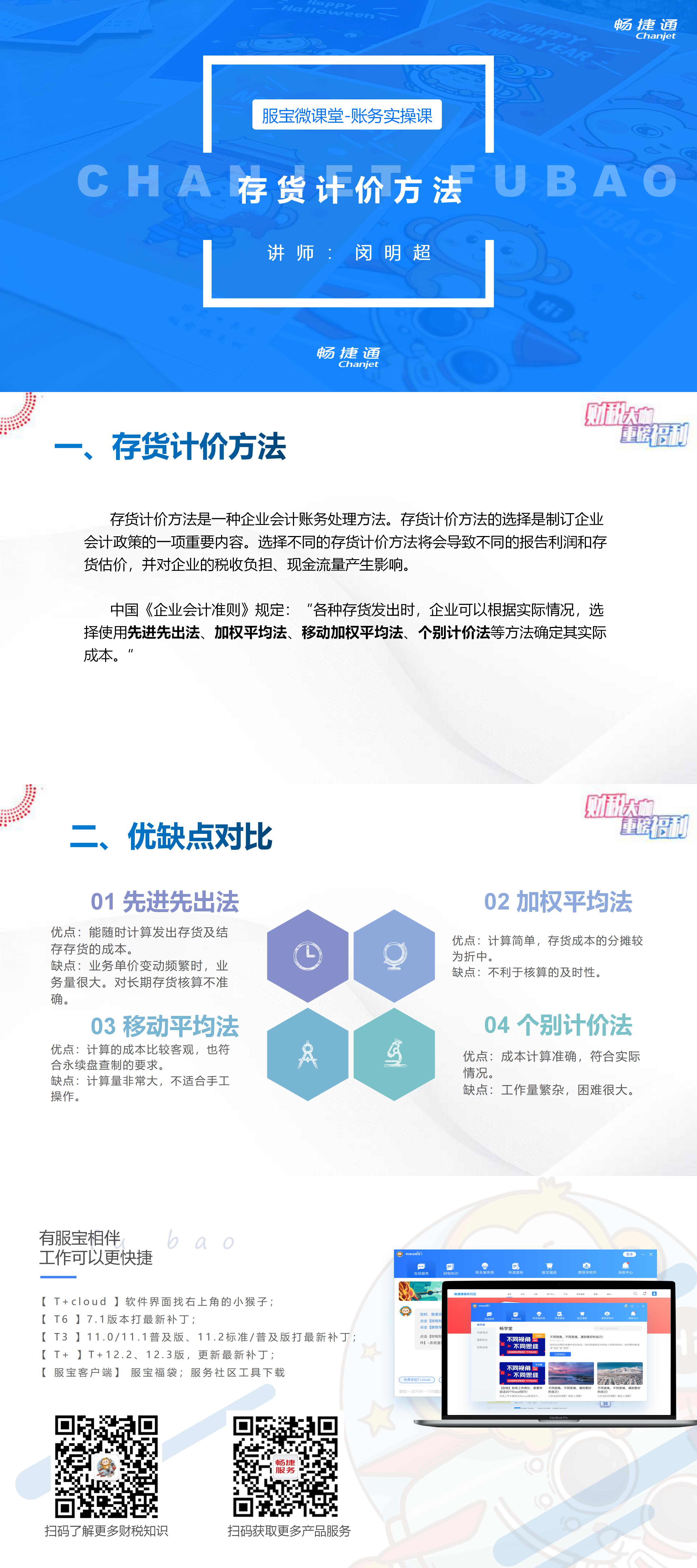

二、优缺点对比

本章对比分析了每一种计价方法的优缺点及适用范围。其中,移动平均法随着电算化的技术成熟,克服了计算复杂的缺点,如今应用最为广泛。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

会计家园1

收藏

回复

分享