【服宝微课堂问答集锦】小型微利企业所得税优惠政策的新新变化

第二期 小型微利企业所得税优惠政策的新新变化

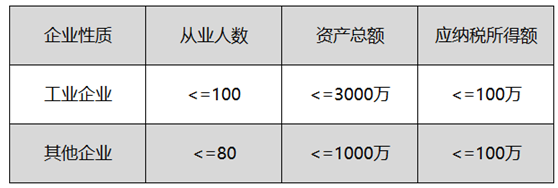

小微企业各个标准是不是只要一个超过了就不能享受优惠了?

在居民企业和非限制和禁止行业的前提下,以下三个指标都不能超,必须同时满足才能享受。三个指标如下:

只有资产总额这个指标,超过标准后可以调整么?应纳税所得额超过100万没办法调整吧?

资产负债表中的右半部分和左半部分同时调减即可。例如:资产和负债同时调减,比如归还借款,支付债务等;资产和权益同时调减,比如分配股利。

应纳税所得额是在会计利润基础上调整“调整项”后得到的,如果调整后超了100万那确实是没有办法再调了,因为它本身就是调后的最终数字。

只要符合标准的小微企业,不管利润是多少都可以按企业所得税“10%”的税率享受优惠?

符合小型微利企业条件的,简单的说,企业所得税是按“10%”计算并缴纳。但是,小型微利企业的条件是:在居民企业及非限制和禁止行业的前提下,有三个指标(指标见第1个问题),每一个都要符合才能享受优惠政策;另外不要把“会计利润”与“应纳税所得额”混淆。会计利润是按照会计准则核算的口径得到的(简单的说就是利润表上的),而应纳税所得额是按照税法的要求对会计利润进行调整得到的。

汇算清缴前符合标准,汇算清缴后超标了,之前少缴的税款,还得补上吧?

是的。因为以前季度是按照小型微利企业优惠政策预缴的,年度汇算清缴时要汇总年度的数据重新界定,如果不符合小型微利企业优惠政策测的话,之前少交的要补交。

计算应税所得额时,研发费按实际发生金额入账,汇算清缴时再调整,是吗?

研发费用平时是按实际发生金额入账的,汇算清缴时再调整(符合规定的可加计扣除)。另外,研发费用是要设辅助账核算的,核算不清楚的不能加计扣除。

其他企业一般都不会特意去做个研发费的科目吧?

其实,无论哪种企业,为了数据清晰、准确、可读、有参考性,都应当把各种收入、成本、费用分开,此时就可以采用增加明细科目的方法,当然也可以设置辅助账。另外,如果您的公司研发费用可以加计扣除的话,必须按照税局要求进行辅助核算,资料留存备查。

我们公司享受西部大开发政策,17年预交是按25%交的,汇算清缴是按15%,但是到目前为止还没有去备案,多交的部分可以申请退税吗?

享受特殊政策要根据当地税务要求,如果税务要求备案而企业没有备案,通常是不能享受特殊政策的。建议去备案,备案后再与税局沟通目前的情况及下一步能否退税。

小微企业的界定标准,是指所有收入十万以下吗,含利息收入吗?

小型微利企业的界定标准对“收入”是没有任何规定的。收入是计算应纳税所得额(或会计利润)的基础。而会计利润调整成为应纳税所得额的调整项里就有“收入”部分的调整:其中,免税收入和不征税收入是不需要纳税的,也就是说要调减应纳税所得额。你说的利息收入比较宽泛,如果是国债利息收入就不征税要调减。

加计扣除只是高科技企业才享受,一般企业能享受吗?

不是只有高新科技企业才有研发费用的加计扣除,是有研发费用的所有企业(除烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业、财政部和国家税务总局规定的其他行业外。具体见财税【2015】119号及国税总局公告【2015】97号)都适用加计扣除。之前,只有“科技型中小企业”按照175%加计扣除。最近消息,将范围扩大到“所有企业”都适用175%的加计比例。

如果公司给员工全部报销社保,个人的那部分公司也负担,这种情况所得税用不用调整?

按照规定社保个人部分是由员工个人承担,如果公司给员工承担,那么这部分不属于合理的工资费用,所以不能税前扣除,需要调增应纳税所得额。

在服宝微课堂学习课程的亲们,课后默默的提供自己的疑问场景,老师根据这些疑问总结成干货供大家参阅,除了以上精选解答,还有更多问答干货请关注服宝,无论是软件内的服宝还是社区中的服宝,认准服宝机器人,提问框输入服宝微课堂第或服宝微课堂答疑,即可点击获取。

课程回顾连接请点击:【小型微利企业所得税优惠政策的新新变化】

文:墨墨

编:湮豆

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

会计家园