汇算清缴前准备——费用核查与调整

汇算清缴前准备——费用核查与调整

18年的财务工作已经进入第四季度,会计小李核查公司上半年的账务,发现管理部门的业务招待费,已经远远超过部门经费预算,根据公司内控,次年发放的部门经费额度,可能会受到影响。

这样可不行,向财务主管申请后,小李决定重新审查上半年费用,找到了几笔可以调节的业务:

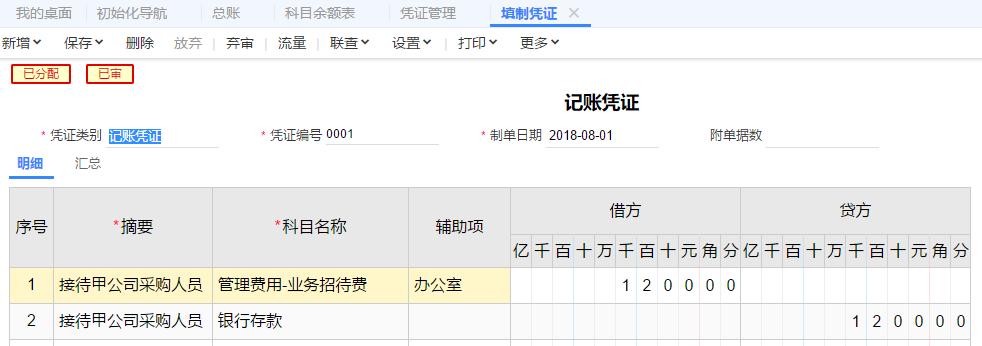

一、8月发生的1200元业务招待费,虽然记做管理部门费用,实际是由销售部门发生的费用:

销售费用是指企业在销售商品、材料、提供劳务的过程中发生的各项费用。

为了有效管理各部门之间的费用,可以试试服宝福袋工具:

T3部门费用统计分析:https://service.chanjet.com/fudai/product/597.html

T6部门费用统计分析:https://service.chanjet.com/fudai/product/598.html

TPLUS部门费用统计分析(适用12.3):

https://service.chanjet.com/fudai/product/599.html

二、在三季度,邀请培训专家到公司进行职业能力培训,发生的接待费用。

经财务经理审核,此笔费用可以作为“职工教育经费”核算,即可以降低业务招待费抵扣风险,也可以好好利用职工教育经费可抵扣额度。

【政策依据】 根据国家财税相关规定,职工教育经费税前扣除政策如下:

一、一般企业发生的职工教育经费支出,不超过工资薪金总额的8%,准予税前扣除;超过部分,准予在以后纳税年度结转扣除。

二、部分特殊行业,如:集成电路设计企业、经认定的动漫企业自主开发、生产动漫产品等,按实际发生额100%税前扣除。

更多纳税筹划,可以

服宝福袋-汇算清缴:https://service.chanjet.com/fudai/list?f=&s=998

T6职工教育经费节税预警:https://service.chanjet.com/fudai/product/567.html

T3职工教育经费节税预警:https://service.chanjet.com/fudai/product/557.html

TPLUS职工教育经费节税预警(适用12.3):https://service.chanjet.com/fudai/product/580.html

损益科目调账注意事项:

1、已结账月份有业务需要调整,不需要反结账到以前会计期间修改凭证,直接在当期调账即可。否则反结账、反记账、反审核、调整业务、重新生成报表等操作,对以前的财务数据影响比较繁琐;

2、因利润表取值公式,取损益类科目发生方向,冲销费用时,需要用红字更正法来冲销原凭证,再录入正确凭证;

更多内容,可以点击进入咨询<a href="https://service.chanjet.com/robot?org_id=service" target="_blank">服宝智能机器人</a>

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

会计家园