春节员工差旅费支出如何进行账务处理

春节热点账务实操系列(三) 公司过节员工差旅费怎么进行账务处理 过节员工差旅费支出该如何抵扣增值税

春节期间,各公司年底需要和客户对账、洽谈本年度项目进展、讨论下一年业务上的合作等,当客户公司在外地时,员工需要出差完成这些工作,发生的城市间交通费、住宿费、等符合差旅费定义需计入差旅费中,这时对于财务人员来说可能会开始发愁该如何进行合规合法的账务处理来进行费用扣除,本篇文章将给大家介绍具体的账务处理及涉税知识。

一、关于过节员工差旅费的情形

1、差旅费:差旅费是指工作人员临时到常驻地以外地区公务出差,所发生的城市间交通费、住宿费、伙食补助费和市内交通费。

2、大多数企业在实务中差旅费具体包括的费用有以下几类交通费:

①出差途中的车票、船票、机票等;

②车辆费用:如果是自带车辆,出差路上的油费、过路费、停车费等;

③住宿费;

④补助、补贴:误餐补助、交通补贴等;

⑤市内交通费:目的地的公交、出租等费用;

⑥杂费:行李托运、订票费等。

二、公司过节员工差旅费怎么进行账务处理

上两篇文章中我们介绍了服宝公司年底给员工发放福利费、对外业务招待费支出的账务处理及涉税知识,本篇文章将继续以服宝公司为例介绍过节员工差旅费的账务处理及涉税问题。

举个实际的例子:

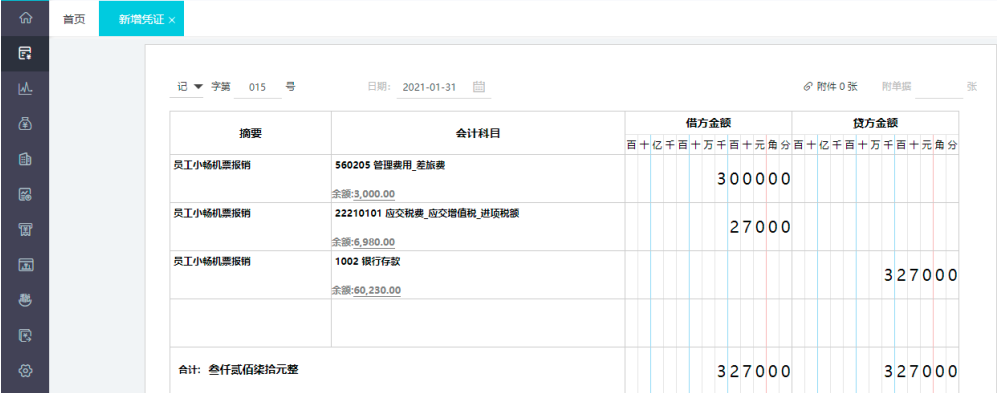

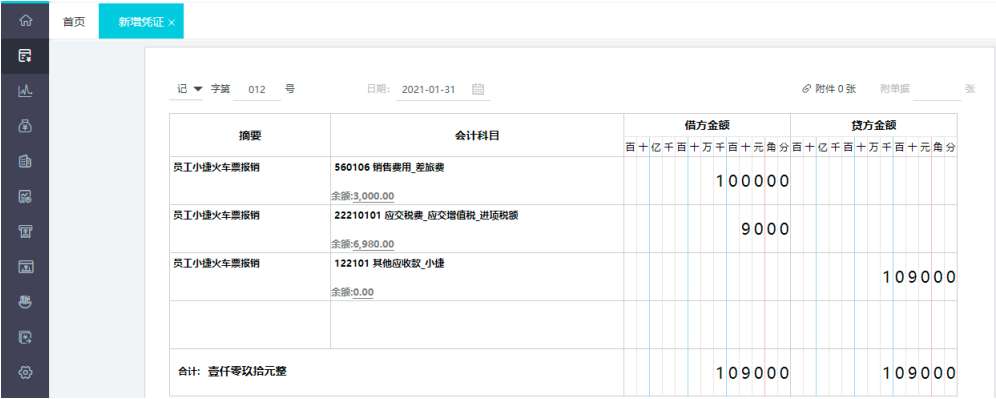

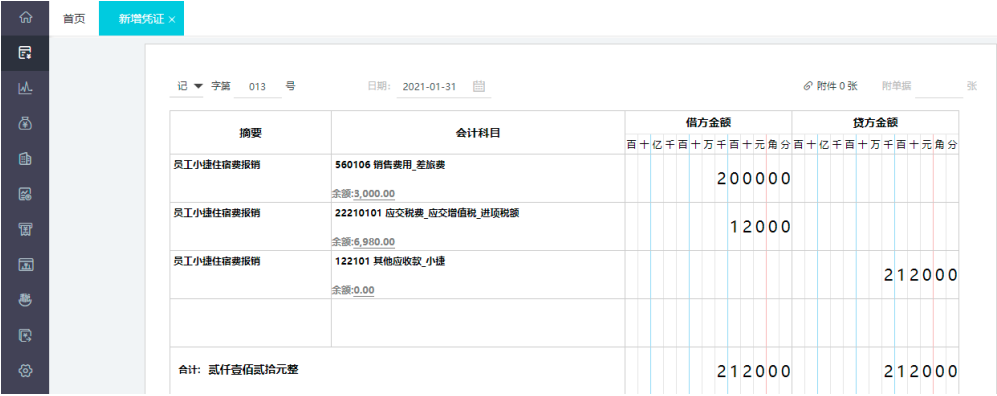

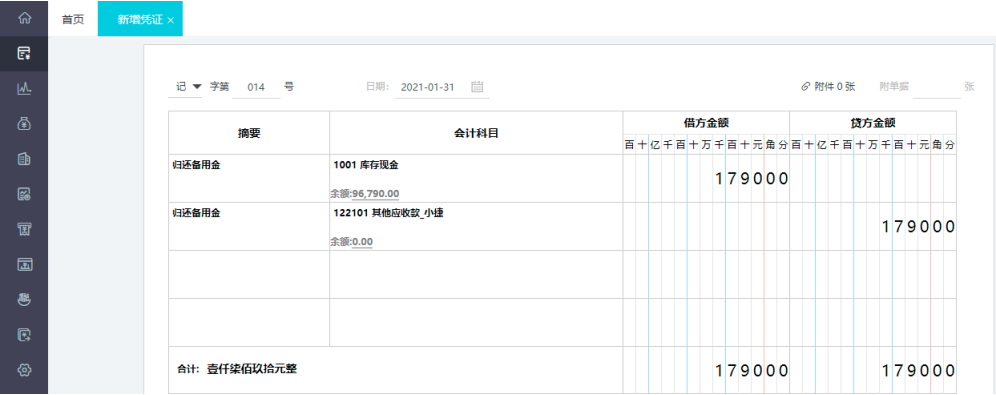

春节来临,服宝公司管理部门员工小畅出差到北京和客户洽谈下一年的合作,出差回来后按规定填写了报销单并附上了3270元的航空客票行程单给财务人员进行报销,未提前向公司预借差旅费;销售部门员工小捷出差到上海和客户洽谈销售业务,出差回来后按规定填写了报销单并附上了1090元的高铁票及2120元的酒店住宿费专用发票给财务人员进行报销,已提前向公司预借了5000元差旅费。具体账务处理如下图所示:

1、小畅报销差旅费账务处理如下图所示:

温馨提示:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

2、小捷报销差旅费账务处理如下图所示:

温馨提示:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

温馨提示:

出差中的住宿费,如果能取得公司抬头的增值税专用发票,是允许认证抵扣的,住宿费进项税额=票面金额÷(1+6%)×6%

三、过节员工差旅费支出该如何抵扣增值税?

1、好会计中如何通过运输服务发票自动抵扣增值税:

①先登录好会计进税务节点下【运输服务抵扣表】,可通过“小畅识票”扫码、上传录入或者进“抵扣明细”手工录入2019年4月1日之后开具的机票、火车票等客运票即可自动计算抵扣额生成运输服务抵扣统计表;

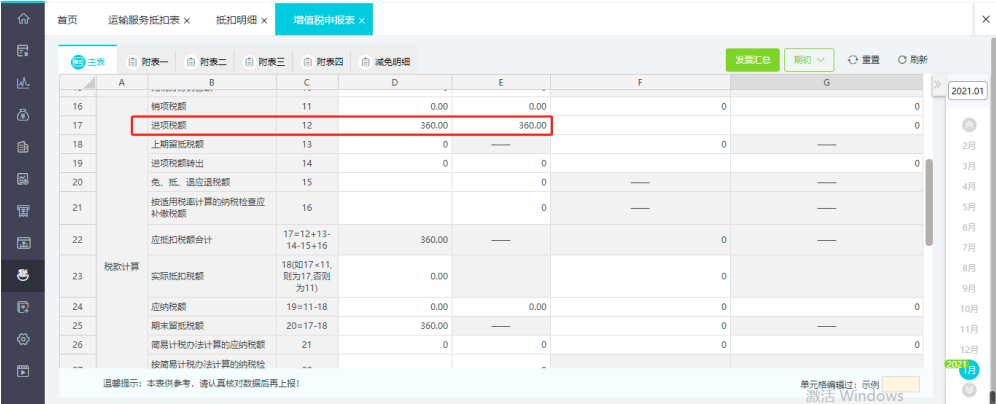

②打开税务管理下【增值税申报表】的附表二即可在“(四)本期用于抵扣的旅客运输服务扣税凭证”这项中看到抵扣的金额(不含税)和税额,从而在【增值税申报表】的主表“进项税额”中反映抵扣。

温馨提示:

此时【增值税申报表】主表中进项税额自动取【运输服务抵扣表】中的抵扣额,住宿费发票的进项税额需要手动在附表二中录入金额及税额。

四、小贴士:关于差旅费的相关会计准则

1、依据:国家税务总局公告2019年第14号中规定:纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣,无需认证。也就是说,2019年4月1日起,纳税人取得的火车票、飞机票、汽车票等客票也可以作为增值税进项税抵扣凭证了,其进项税额计算明细如下:

①取得增值税电子普通发票的,为发票上注明的税额;

②取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

③取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

④取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

以上是年底热点账务实操系列的最后一篇推文,关注我们,后续会不断更新财税相关推文。

上期回顾:

春节热点账务实操系列(一):春节员工福利费支出如何进行账务处理

春节热点账务实操系列(二):春节对外招待费支出如何进行账务处理

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

会计家园