没有发票,有这个作证明也能税前扣除!

企业在生产经营中发生公用支出该如何分摊?

企业在生产经营中,发生公用支出的项目很常见,比如,水电、暖气、网络等,大家都知道,这些类似的费用基本都是按照公共分摊的原则来结算的。

以水电为例,最终会由物业或者其他方(B)统一向所有用水电方(C)收款并向水电公司(A)交费,而水电公司会将发票直接开给向他交水电费的B,所以对于C来说,他们并不能直接取得发票,又到了汇算清缴的时候,没有发票怎么进行税前扣除呢?

举个栗子,用友集团的软件园区有很多房产,租用园区办公的有上百家企业,每家企业水电费用交给物业公司,由物业公司统一与水厂和电力公司交付。假设2019年水表一共5万元的水费,分摊到每一家企业身上交纳。

根据28号文件规定,大家不难理解,我们可以直接让物业公司向各承租方出具的费用分割单和发票复印件来进行税前扣除,当然这样操作税前扣除完全没有问题,但是很多财税朋友还关心一个问题,如果是一般纳税人取得了费用分割单,还可以抵扣进项税吗?

很遗憾,这种情况下是不能抵扣进项税的,比如电费的分割,实际用电单位如果是一般纳税人,其取得后只能作为合规的所得税税前扣除凭证,但不能作为合法的增值税抵扣凭证,不能抵扣增值税。

所以从增值税链条来考虑,取得费用分割单的纳税人就变成电费链条的最终消费者了,这块增值税无疑也会加重企业的经营成本。如果金额不大还可以,但是有些单位很可能影响会很大,比如生产企业,累计起来的增值税也是很大一块,所以在这个时候分割单就不是一种最优选择。

1、如果承租方是小规模纳税人,其采用简易计税方式,不能抵扣进项税,那就可以直接用分割单形式处理,当然出租房如果有加价行为还是需要开发票,比如很多单位都流行不平进平出,还收取一个管理费,那么这个时候对于出租方来说其实收取这个电费就有增值行为,需要缴纳增值税。当然承租方是小规模纳税人,开具增值税普通发票就可以了。

2、如果承租方和出租方都是一般纳税人,建议不用分割单,直接让出租方平价转售,开具相应部分的增值税专用发票,承租方进行抵扣。

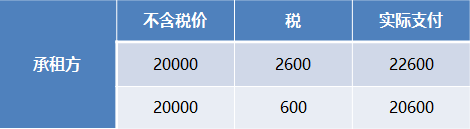

例:用友出租了一间办公室给承租方公司,2019年用友公司收到供电局开具的电费专用发票一张,票面金额33900元。其中,11300电费是公司自用,另外22600的电费为租出厂房所用。

但是如果采取分割单方式,承租方公司无法取得专票,2600的增值税只有全部计入成本费用,所以对承租方来说就是一笔损失。

用友公司采取的做法是:平价转开了22600的增值税专用发票(13%)给承租方并从承租方收取了相应的电费。

可是这就又牵扯出了另外一个问题:超经营范围可以开票吗?营业执照上的经营范围没有提供电力服务,到底能不能开相关的发票?

事实上,单就税务管理上,截止到目前没有任何明确规定超经营范围发生的业务不允许开具发票的文件。

建议:企业临时发生一些营业执照的经营范围中没有的业务,但业务是真实发生的,首先咨询一下当地税务局有没有明确的规定流程,如果没有,建议可以直接自行开具发票申报纳税。

但是,企业不能长期超经营范围进行经营活动,不管税务怎么规定,经常性业务都应该进行工商登记变更。

3、如果出租方是小规模纳税人,承租方是一般纳税人,出租方是可以申请代开增值税专用发票的,不过只能开具3%的专票,这种情况下,同样的转售价格,承租方能抵扣的进项税就有差异了,对承租方也是不利的,这个时候可以通过协商议价的方式来处理:

既然出租方不能提供13%的专票,那么为了保持成本费用不变,可在租赁合同中约定出租方如果无法提供13%的专票,则也只能收3%的增值税,如果还收13%增值税,相当于变相增加了承租方的成本。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

会计家园

很全,收藏下

图片画反了!

学习