【活动】 打卡第21天 | 会计中级考-《经济法》

第七章 企业所得税法重难点

(一)掌握企业所得税的纳税人、企业所得税的征税范围、企业所得税的税率

(二)掌握企业所得税的应纳税所得额、企业所得税的应纳税额、企业所得税的征收管理

(三)熟悉企业所得税的税收优惠、企业所得税的源泉扣缴、企业所得税的特别纳税调整

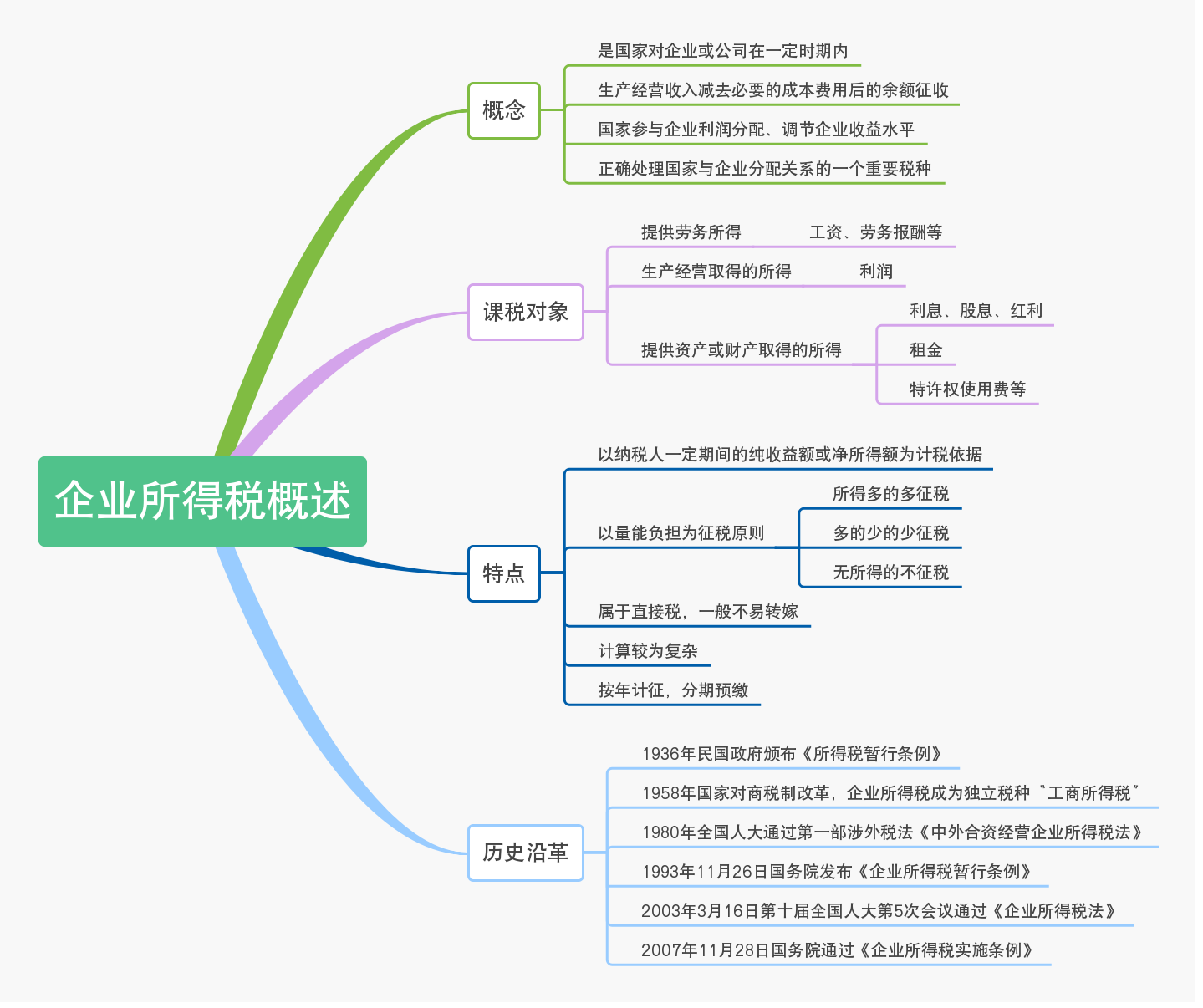

第一节 企业所得税概述

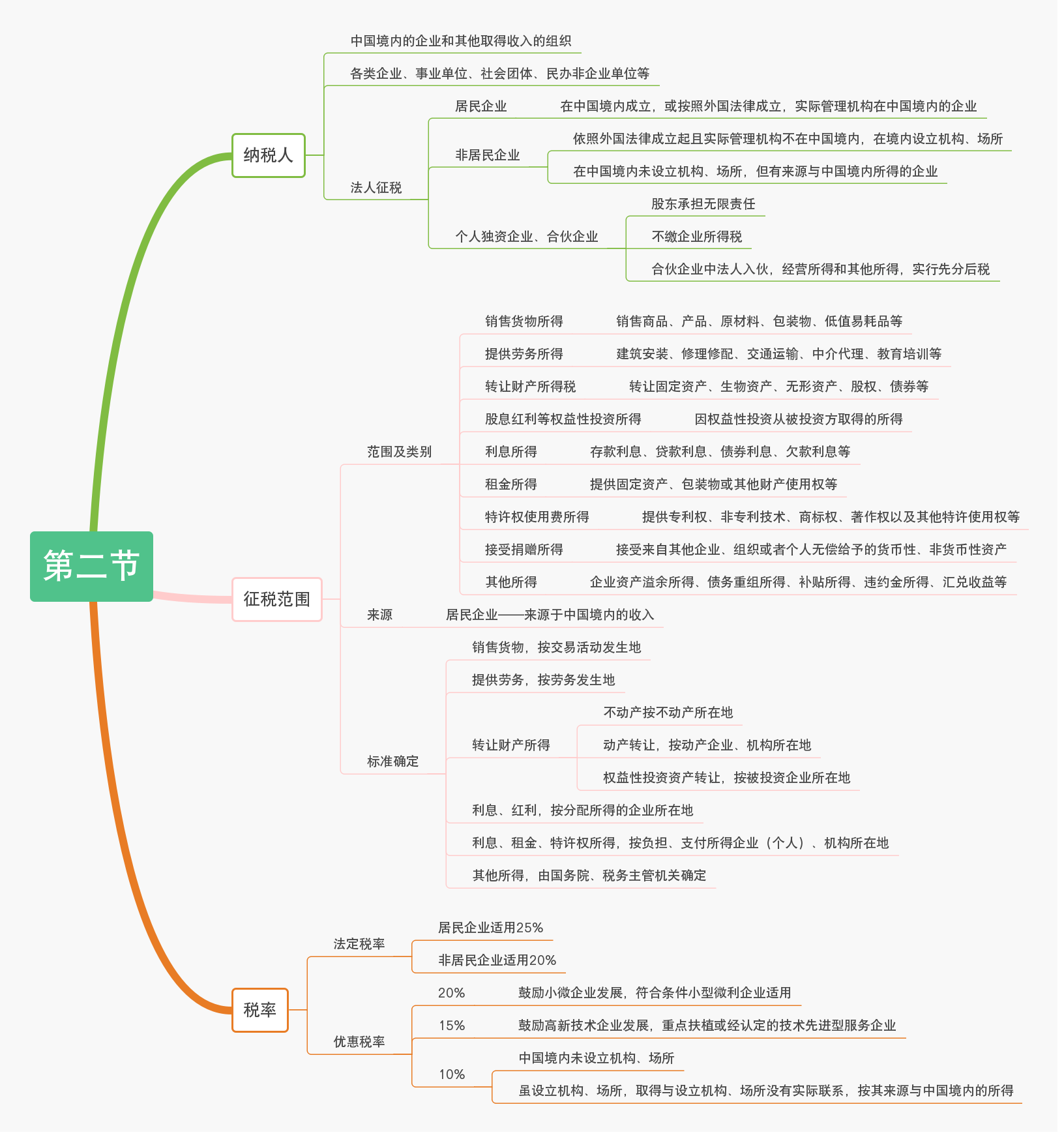

第二节企业所得税的纳税人、征税范围及税率

【考点直击 单选】根据《企业所得税法》的规定,以下适用25%税率的是( )。

A、在中国境内未设立机构、场所的非居民企业

B、在中国境内虽设立机构、场所但取得所得与其机构、场所没有实际联系的非居民企业

C、在中国境内设立机构、场所且取得所得与其机构、场所有实际联系的非居民企业

D、所有的非居民企业

【解析】答案 C;非居民企业包括在中国境内设立机构、场所的企业以及在中国境内未设立机构、场所,但有来源于中国境内所得的企业。在中国境内设立机构、场所的企业分为两种类型:在中国境内设立机构、场所且取得所得与其机构、场所有实际联系的非居民企业;在中国境内虽设立机构、场所但取得所得与其机构、场所没有实际联系的非居民企业。前者适用25%税率,后者适用20%税率(实际征税率10%)。

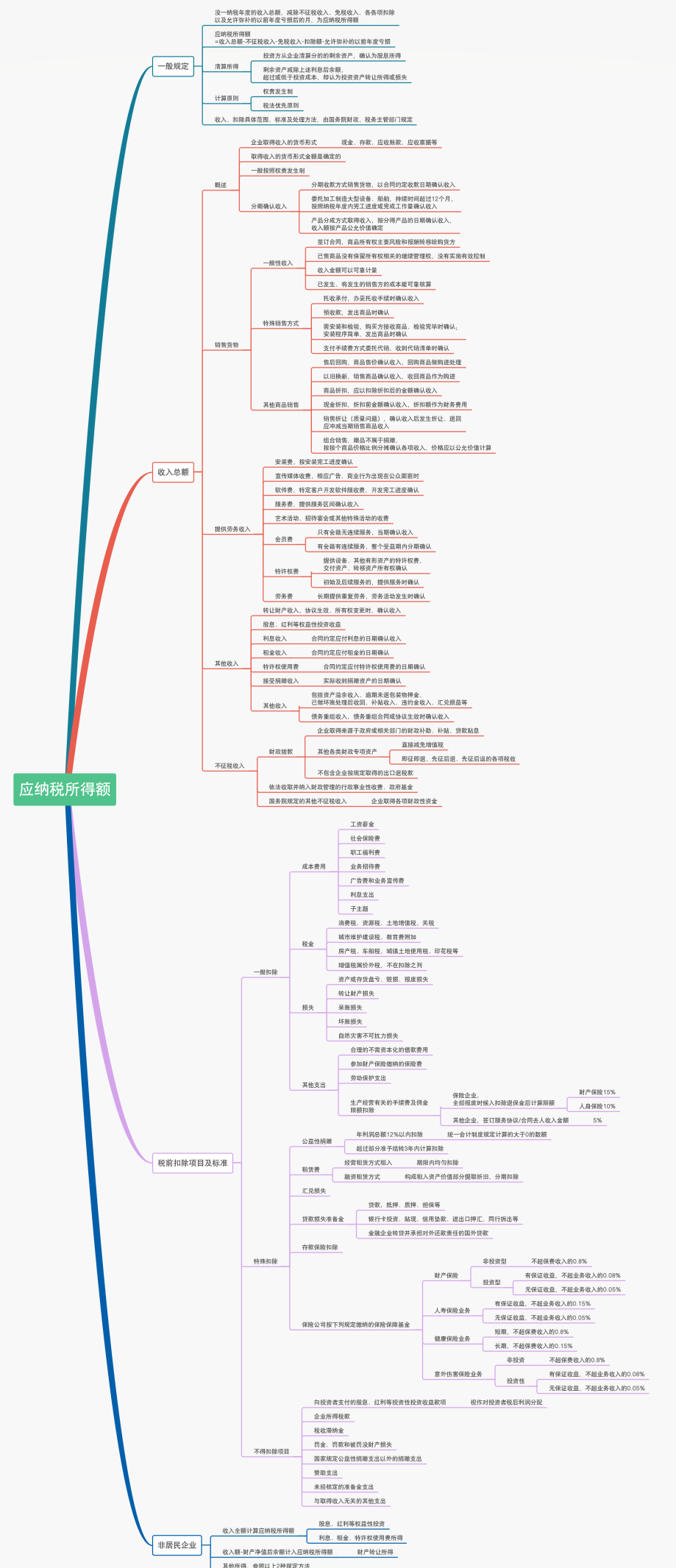

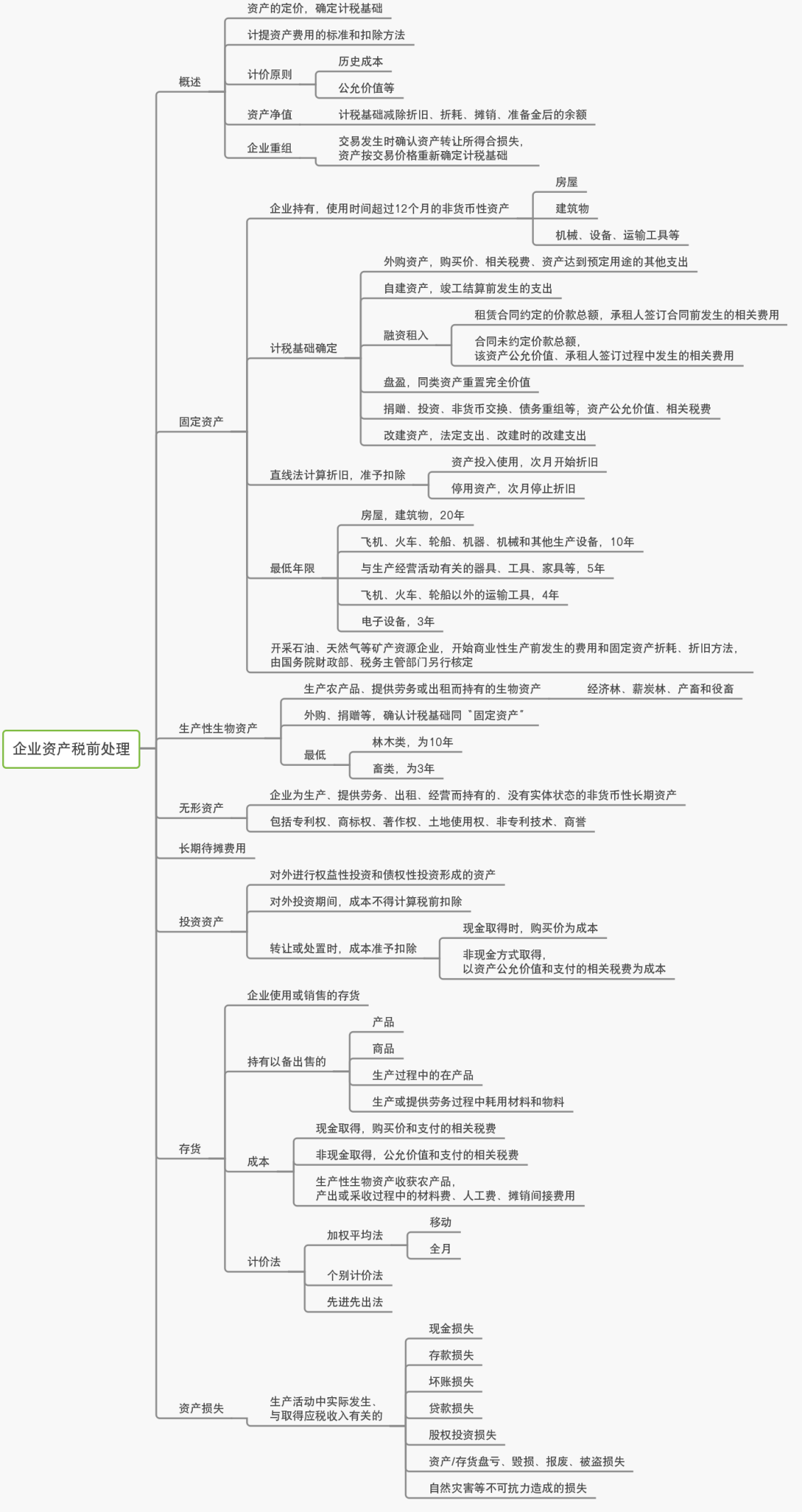

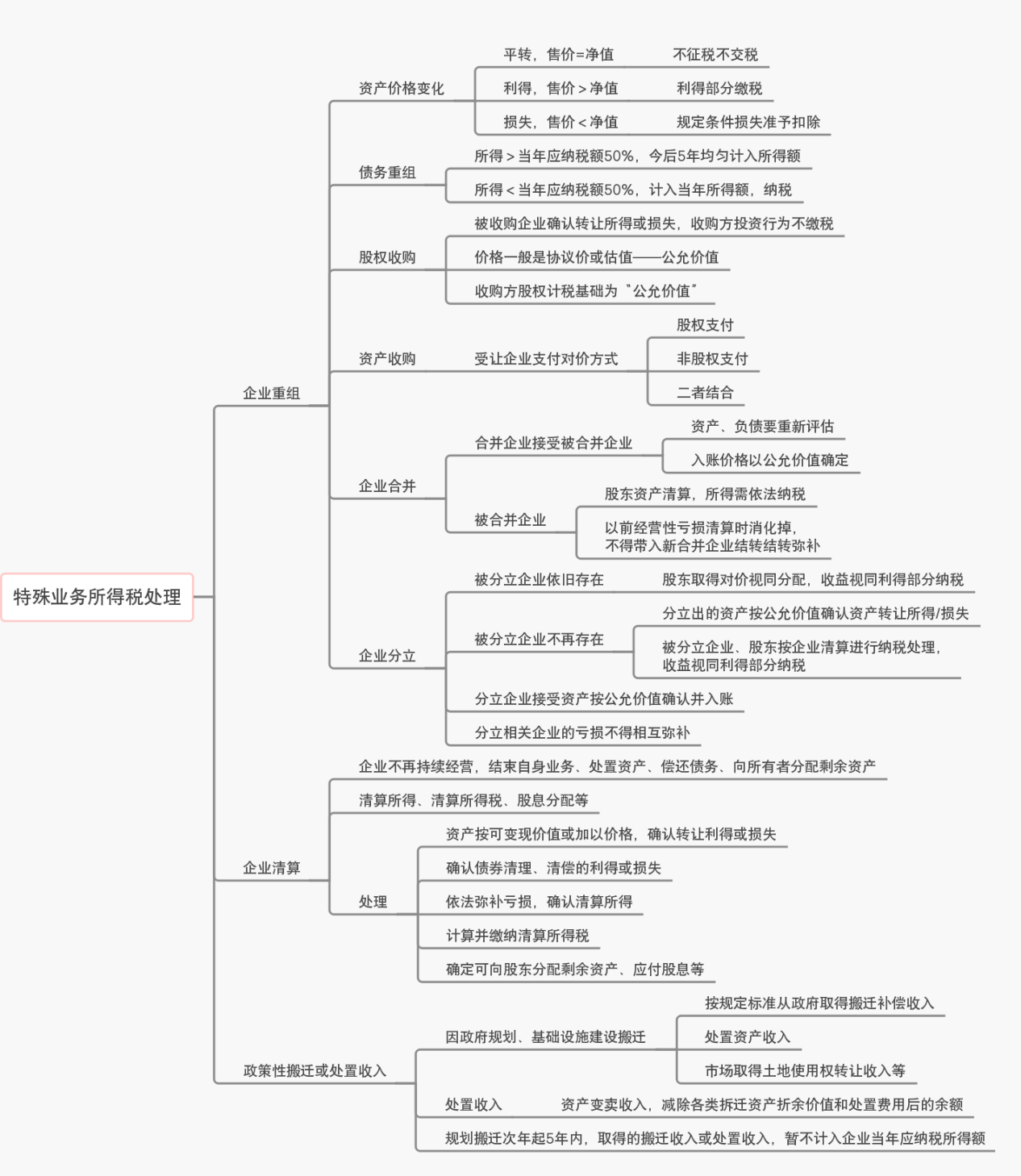

第三节企业所得税的应纳税所得额

【考点直击 多选】某企业所得税纳税人发生的下列支出中,在计算应纳税所得额时不得扣除的有( )。

A、缴纳罚金10万元

B、直接赞助某学校8万元

C、缴纳税收滞纳金4万元

D、缴纳银行罚息6万元

【解析】答案ABC;纳税人按照合同约定支付的违约金(包括银行罚息)、罚款和诉讼费可以在税前扣除。

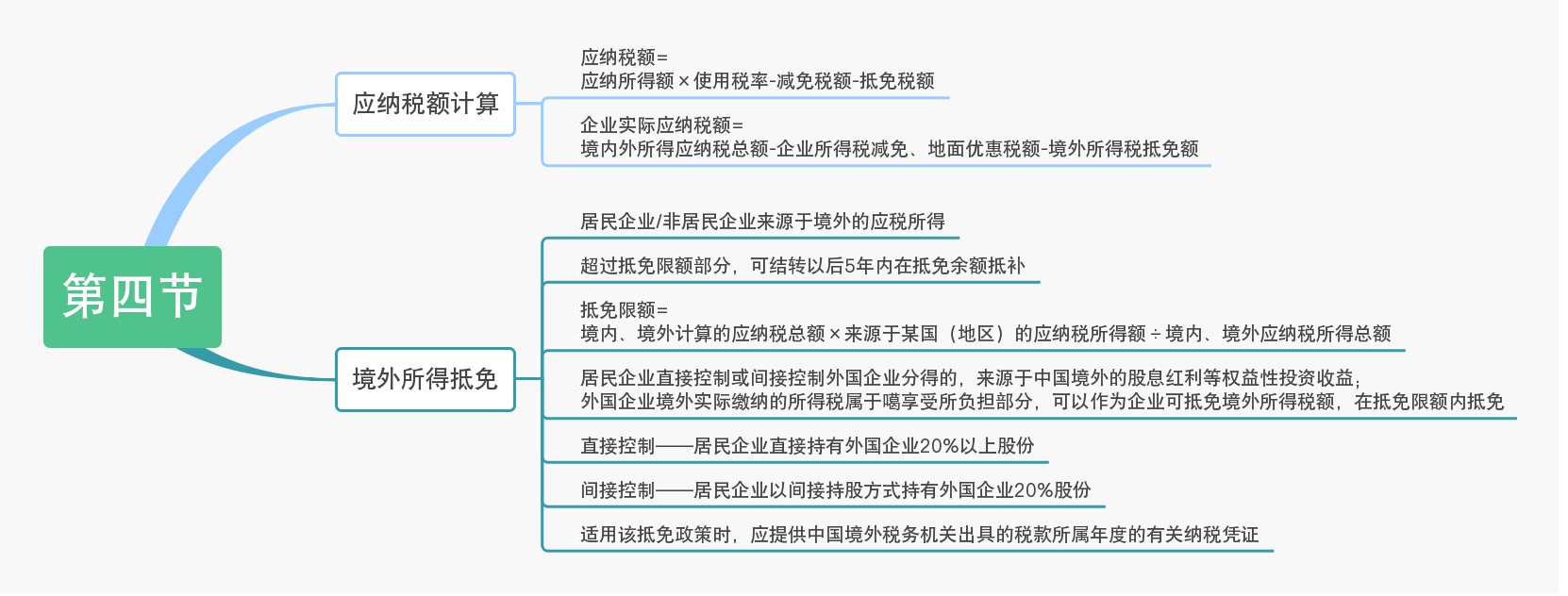

第四节企业所得税的应纳税额

【考点直击 单选】我国某企业2017年度实现收入总额460万元,与之相应的扣除项目金额共计438万元,经税务机关核定2016年度的亏损额为20万元。该企业2018年度应缴纳的企业所得税为( )元。

A、5000

B、6600

C、12500

D、16500

【解析】A;2018年度应纳税所得=460-438-20=2万元;应纳税额=2×25%=0.5(万元)=5000(元)

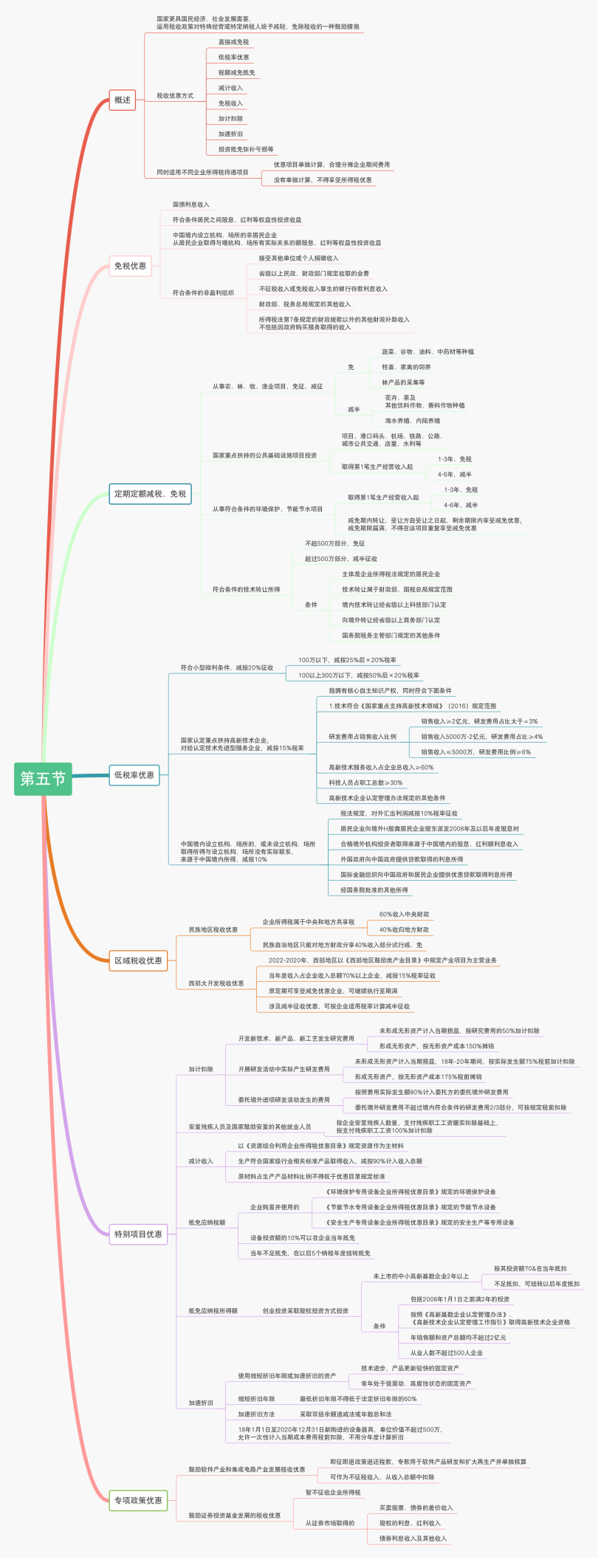

第五节企业所得税的税收优惠

【考点直击 多选】企业的下列各项所得中,可以免征或减征企业所得税的有( )。

A、从事农、林、牧、渔业项目的所得

B、从事国家重点扶持的公共基础设施项目投资经营的所得

C、从事符合条件的环境保护、节能节水项目的所得

D、资产转让所得

【解析】ABC;一般的资产转让所得不享受减免税优惠,故选项D不正确。

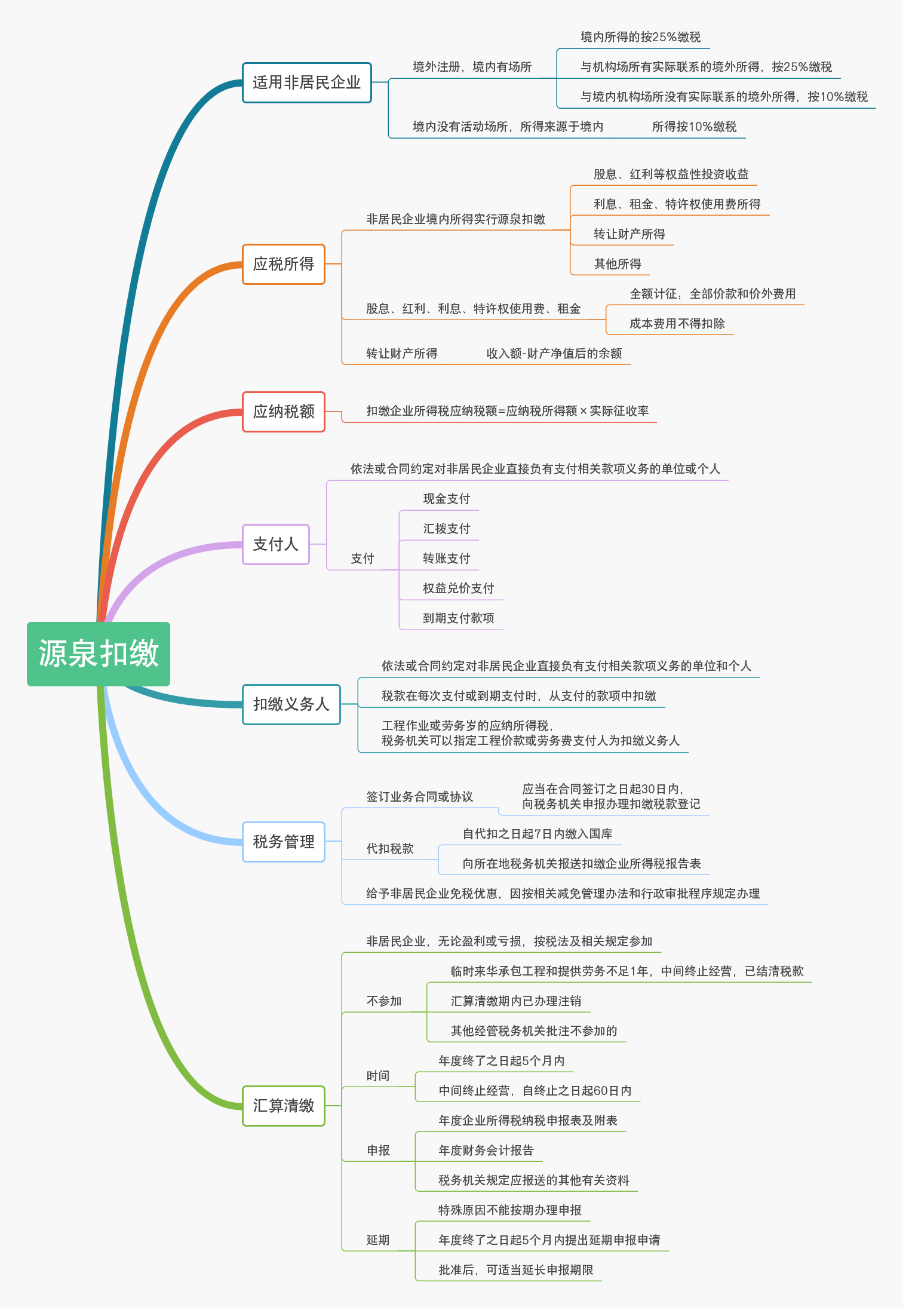

第六节企业所得税的源泉扣缴

【考点直击 多选】下列关于源泉扣缴的陈述,正确的有( )。

A、对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人

B、对在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的所得应缴纳的所得税实行源泉扣缴

C、扣缴义务人未依法履行扣缴义务的,非居民企业所得税应该由扣缴义务人承担

D、扣缴义务人每次代扣的税款,应当自代扣之日起5日内缴入国库,并向所在地的税务机关报送扣缴企业所得税报告表

【解析】AB;扣缴义务人未依法履行扣缴或无法履行扣缴义务的,由纳税人在所得发生地缴纳。扣缴义务人每次代扣的税款,应当自代扣之日起7日内缴入国库,并向所在地的税务机关报送扣缴企业所得税报告表。

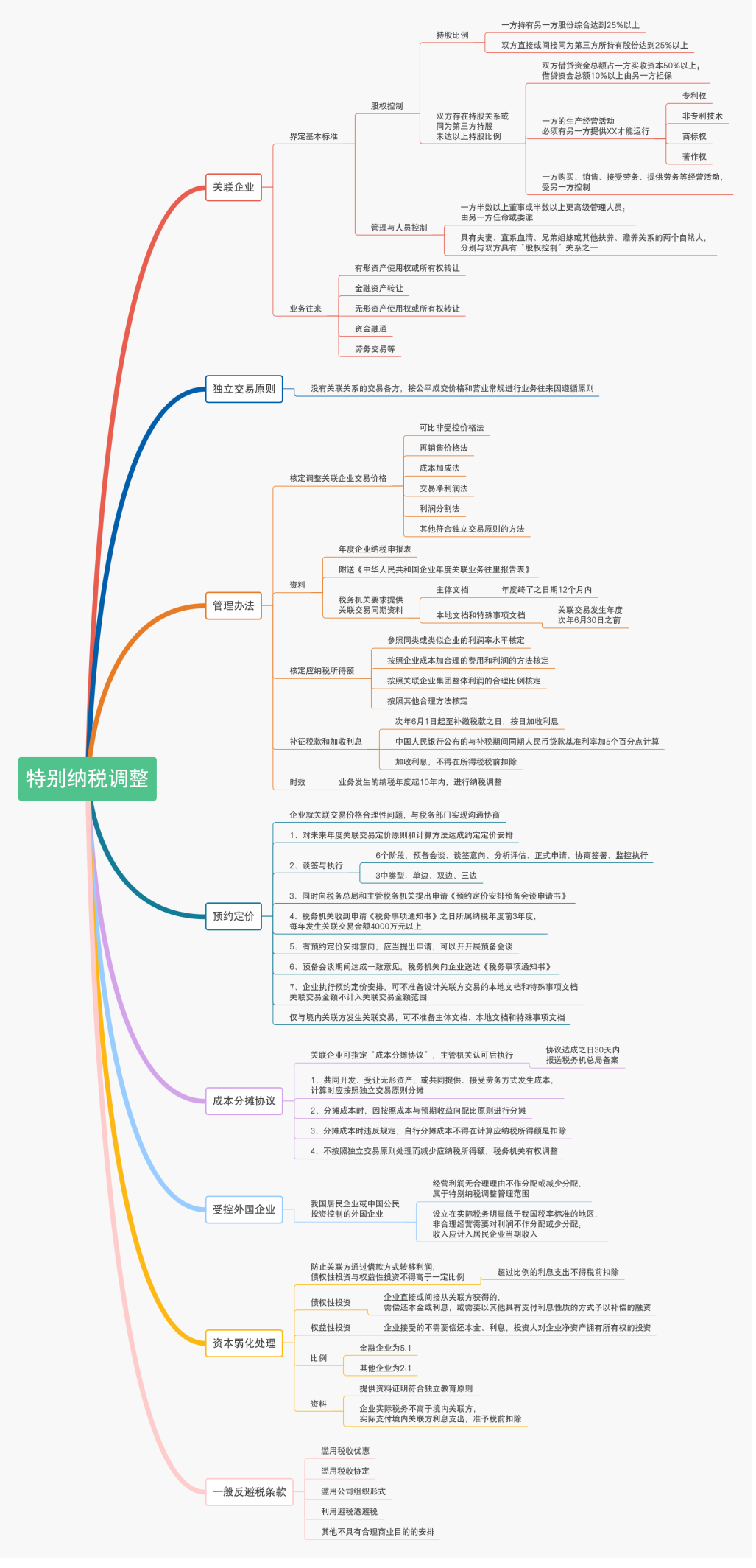

第七节企业所得税的特别纳税调整

【考点直接 单选】根据企业所得税法律制度的规定,对企业作出特别纳税调整的,补征税款所属纳税期限在一定期限内的应当按日加收利息。该期限为( )。

A、自税款所属年度终止起至补缴税款之日止

B、自税款所属年度的次年5月1日起至补缴税款之日止

C、自税款所属年度的次年5月31日起至补缴税款之日止

D、自税款所属年度的次年6月1日起至补缴税款之日止

【解析】答案D;根据企业所得税法律制度的规定,对企业作出特别纳税调整的,应当对补征的税款,自税款所属纳税年度的次年6月1日起至补缴税款之日止的期间,按日加收利息。

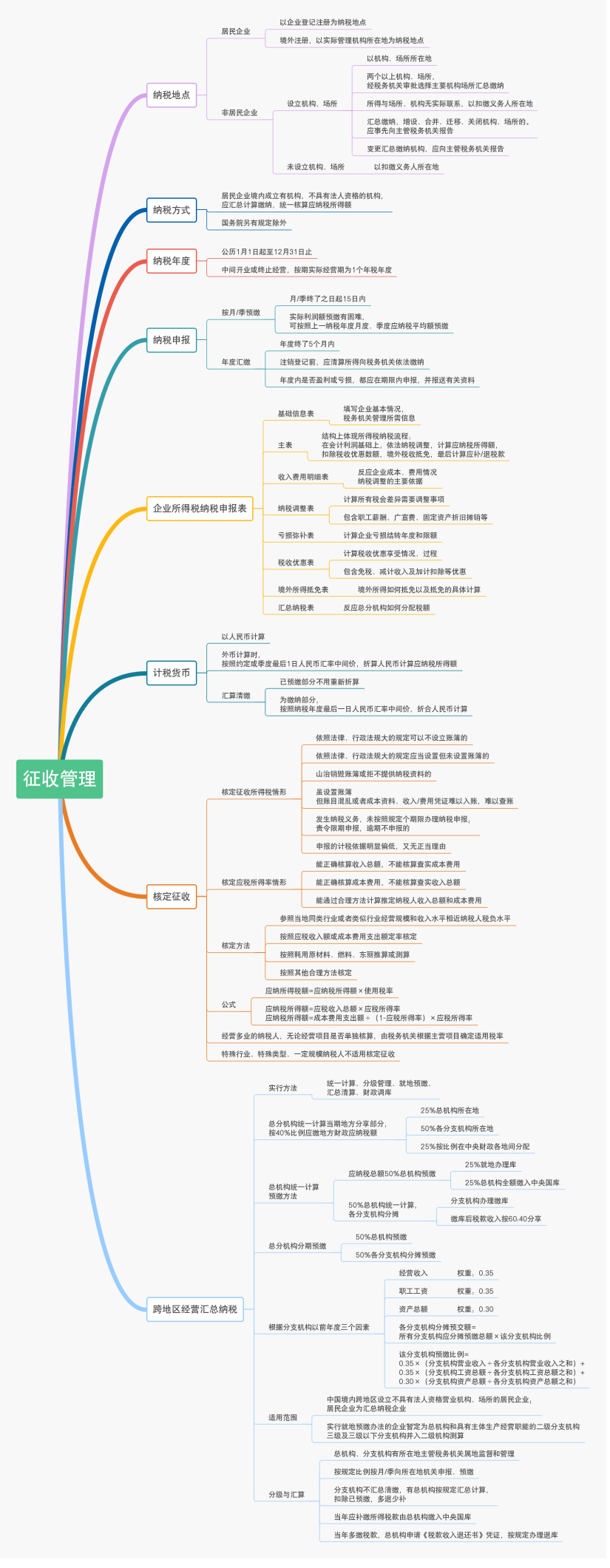

第八节 企业所得税的征收管理

【考点直接 单选】甲企业是我国居民企业,2018年设立一不具有法人资格的营业机构,关于该营业机构纳税方式的表述中,正确的是( )。

A、汇总计算并缴纳企业所得税

B、单独核算并缴纳企业所得税

C、免予缴纳企业所得税

D、暂不征收企业所得税

【解析】答案A;居民企业在中国境内设立不具有法人资格营业机构的,应当汇总计算并缴纳企业所得税。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

会计家园