会计头疼的18个实用账务处理,赶紧收下!

纯干货!

18种老会计都搞不太懂的实用账务处理!小主们赶紧收藏学习吧~

1

1.补贴收入”在会计报表如何设置问题

对企业收到即征即退、先征后退、先征后返的增值税,现行财会规定,应通过“补贴收入”会计科目来反映。

“补贴收入”科目属“损益表”科目,而该科目反映的经济业务只在“损益表”中反映,期末无余额。损益表中无“补贴收入”项目,可在“其它业务利润”项目中反映。

2.被税局检查需要补交的所得税处理

1)调整应交所得税

借:以前年度损益调整

贷:应交税费--应交所得税

2)将“以前年度损益调整”科目余额转入利润分配

借:利润分配--未分配利润

贷:以前年度损益调整

3)补交税款时

借:应交税费--应交所得税

贷:银行存款

对查补的前年度的企业所得税,在编制损益表时,通过“以前年度损益调整”项目来反映。

3.促销品的账务处理问题

在促销时把一些商品按进价赠送给消费者使用

小规模纳税人:

借:营业支出/销售费用

贷:库存商品

应交税费--应交增值税

4.购进货物发生收料在前、付款在后或发票未到的账务处理问题

借:原材料

贷:应付账款--暂估应付款

下月初用红字冲销;

收到票时:

借:原材料

应交税费--应交增值税(进项税额)

贷:应付账款

5.购买材料发生不合理损耗的账务处理问题 (比如采购油)

1)购油时

借:材料采购

应交税费--应交增值税(进项税额)

贷:应付账款

2)发现不合理损耗时,假设是属于未查明原因的:

借:待处理财产损溢

贷:材料采购

应交税费--应交增值税(进项税额转出)

服宝有话说:

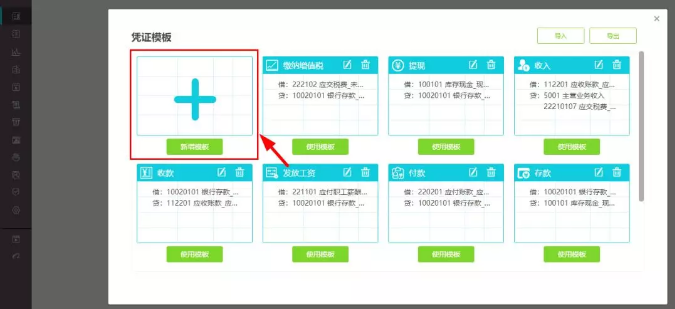

在会计的日常工作中,录凭证,处理发票是最常做的事情之一,传统的手工做账,不仅易出错而且效率低。例如录发票这件事情,使用畅捷通“好会计”,用手机扫一扫就能搞定!而重复业务录凭证,是月月都要循环的!如何高效完成?

好会计【凭证模板】来出招,系统预置多个常用的凭证模板,通过模板可以轻松完成凭证工作。财务人还可以根据业务,自己编辑凭证模板,输入模板名称和相关分录,保存下就能直接用。

2

6.款已付清但发票未到如何账务处理

1)外购货物已验收入库,货款已付清,但购货增值税专用发票未到,可先按实际付款额。

借:“库存商品”等科目

贷:“银行存款”等科目

2)待取得专用发票时,用红字冲销上述分录,再按专用发票上注明的金额、税额.

借:原材料

应交税费--应交增值税(进项税额)

贷:银行存款

7.销售边角废料取得的收入是否需计征增值税、所得税及会计处理问题

1)企业处理在生产过程中产生的边角废料时,应将处理的边角废料所取得的收入,计算缴纳增值税,并开具发票。所作的会计分录为:

借:银行存款或应收账款

贷:应交税费--应交增值税

贷:其它业务收入

2)年末,应将其它业务收入转入本年利润,计算缴纳企业所得税,会计分录为:

借:其它业务收入

贷:本年利润

8.销售货物开具发票与按计税价计算增值税出现账款不相符如何处理问题

借:银行存款

贷:产品销售收入

应交税费--应交增值税(销项税)

但交税时,税所按“收入”来计算税费,其税费+收入的金额与原发票相差1分,入账时在增值税账簿里贷方余额为1分。该如何调账?

结转:

借:其它应付款--现金长款 0.01元

贷:应交税费--应交增值税(销项税额) 0.01元

借:库存现金0.01元

贷:其它应付款--现金长款 0.01元

处理:经批准后作营业外收入处理:

借:其它应付款--现金长款 0.01元

贷:营业外收入 0.01元

9.供货方当月发出商品但当月并不开具销售发票会计如何处理

购销双方合同约定“发货后三个月收款”的,专用发票的开具时间为“合同约定收款日期的当天”。账务处理如下:

1)发出商品时,

借:分期收款发出商品

贷:库存商品

2)开出发票时,

借:应收账款--××公司

贷:应交税费--应交增值税(销项税额)

贷:主营业务收入

同时结转商品销售成本

借:商品销售成本

贷:分期收款发出商品

3)收到货款时,

借:银行存款

贷:应收账款--××公司

10.超额列支工资等致使少纳所得税被查补的会计处理问题

某公司因xx年度税前列支工资,招待应酬费等超支,当地税务部门对我公司超额部分征收企业所得税,同时作5000元罚款,请问分录如何处理(我公司开业至今,未有利润)。

由于超额列支了工资、交际应酬费,当地税务机关对你公司作出了补税罚款的处理决定,所作会计分录为:

计提所得税时,

借:所得税

贷:应交税费

支付罚款时,

借:利润分配--税收罚款

贷:银行存款

缴交税费时,

借:应交税费--应交所得税

贷:银行存款

3

11.销售货物发生折让、购买方如何进行账务处理问题

企业销售货物发生折让时,在销售方开具回折让红字发票时,购货方相关账务处理如下:

1)如商品尚未验收入库,则作红字分录

借:物资采购(红字)

应交税费--应交增值税(进项税额)(红字)

贷:应付账款等(红字)

2)如商品已验收入库,采用进价核算的,则作红字分录:

借:库存商品(红字)

应交税费--应交增值税(进项税额)(红字)

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。

会计家园