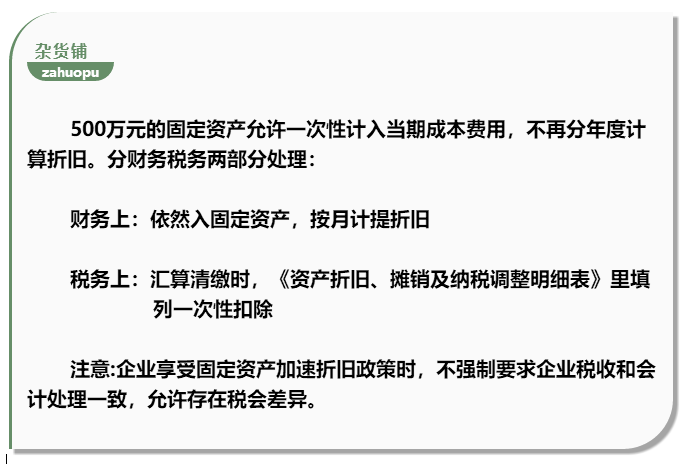

前几天文掌柜给大伙分享了固定资产的新政策:“2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。”(前情回顾:针对500万元以下的设备/器具,税前扣除政策有了新变化!)

大伙又有疑问了“规定500万以下的一次性抵扣,那单位购进120万的服务器也一次性入费用么?”

关于这部分,文掌柜特意整理了资料,一起来看看吧。

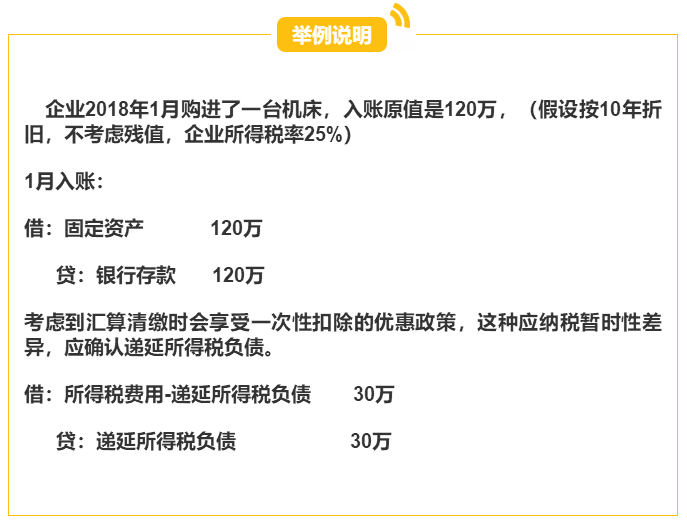

财务处理举例说明如下:

小贴士:实务中可以依据公司要求,决定是否使用递延所得税负债。特别是使用小会计准则时并没有这个科目,可以继续原来的处理方法,只在汇算清缴时申报,日常不做处理。

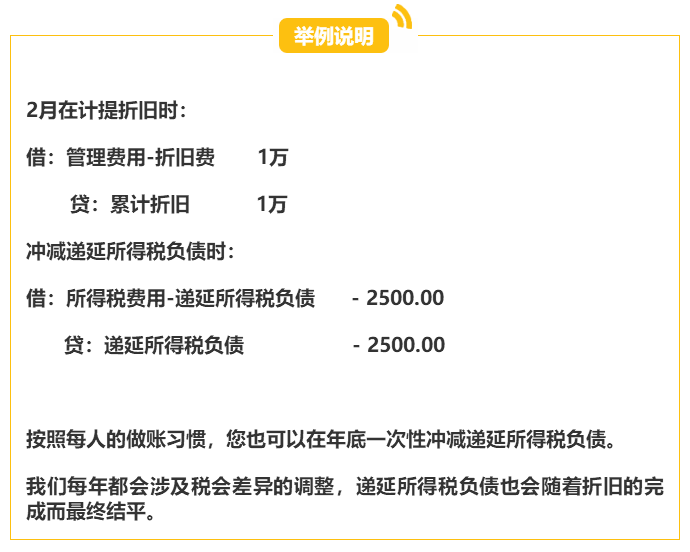

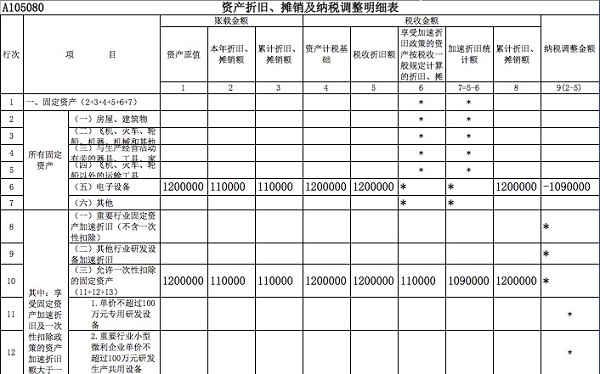

税务处理举例说明如下:

作者:徐文娟

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归会计家园所有。未经授权许可,观众用户不得以任何载体或形式使用当前的内容。